- SHARE

近年は新築住宅の価格高騰が目立ち、都市部などでは1億円を超える物件も見られるようになりました。新築住宅は供給数も減少傾向にあることから「希望条件を満たす物件が見つからない」と悩んでいる人も多いのではないでしょうか。

そのような中、新築住宅と比べて安価で、選択肢も多い中古住宅があらためて注目されています。リノベーション技術の進歩もあり、築古物件であっても新築住宅を超えるところまで性能を向上させることも可能です。一方で、中古である以上、建物の状態は千差万別であるため、中古住宅を購入する際には真価や可能性を見極めることも大切です。

そこで本記事では、(一社)リノベーション協議会 会長で、不動産ストック活用事業をサポートするu. company株式会社代表の内山博文(うちやま ひろふみ)が新築住宅の価格高騰の要因や中古住宅の真価、賢い購入術を解説します。

<キーワード解説・用語集>

リノベーション1. なぜ新築は高すぎるのか?データで読み解く住宅価格高騰の「真実」

新築住宅の価格が上昇している理由は一つではありません。まずは、さまざまなデータから住宅価格高騰の真実を紐解いていきましょう。

不動産流動化の仕組み

不動産価格高騰の要因は、決して日本人の所得水準が上がっていることによるものではありません。確かに、一部の富裕層や投資家は株高などの影響で資産を増やしていますが、大多数の人の所得は上がっておらず、実需とのバランスで価格が上がっているとは言い難い状況です。

不動産価格の上昇に最も大きな影響を与えているのは、海外を含めた不動産投資の動向によるものです。その背景には「不動産の流動化」、つまり証券化が可能になったことがあります。1998年に資産流動化法が施行され、資産を小口化したうえで証券化できるようになりました。当初は現物不動産のみが対象でしたが、2000年に投信法が成立。信託受益権による流動化が可能となりJ-REIT(不動産投資信託)が誕生。収益を生む不動産全般が金融商品化される始まりです。

2001年にはJ-REITが東京証券取引所に上場。その他さまざまな不動産ファンドが組成されるようになり、日本の不動産は他の先進国などと比べると安価なこともあって、海外を含む投資マネーが日本の不動産市場に流れるようになりました。

これにより、分譲マンションなどの住宅事業の先細りを見越して、大規模な再開発やホテル、賃貸マンション、オフィスビルの開発を行う事業者が急増。出口戦略として不動産ファンドが組成されたことで事業者のリスクが低減し、土地購入の競争が激化しました。ここ十数年は地価が2極化し、好立地の地価は上昇し続けています。

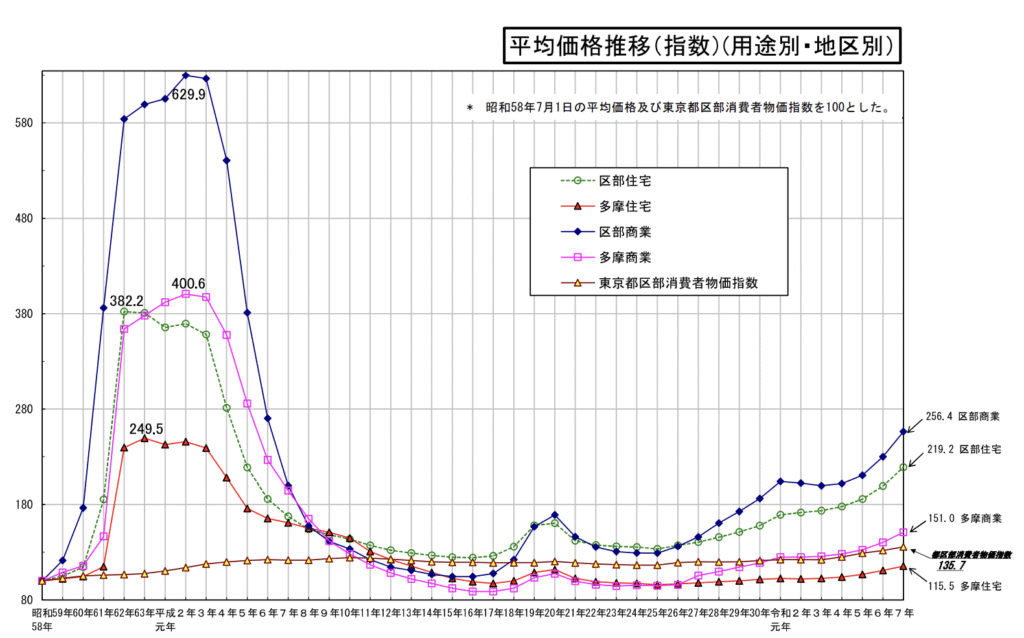

図1:東京都基準地価 平均価格推移

低金利

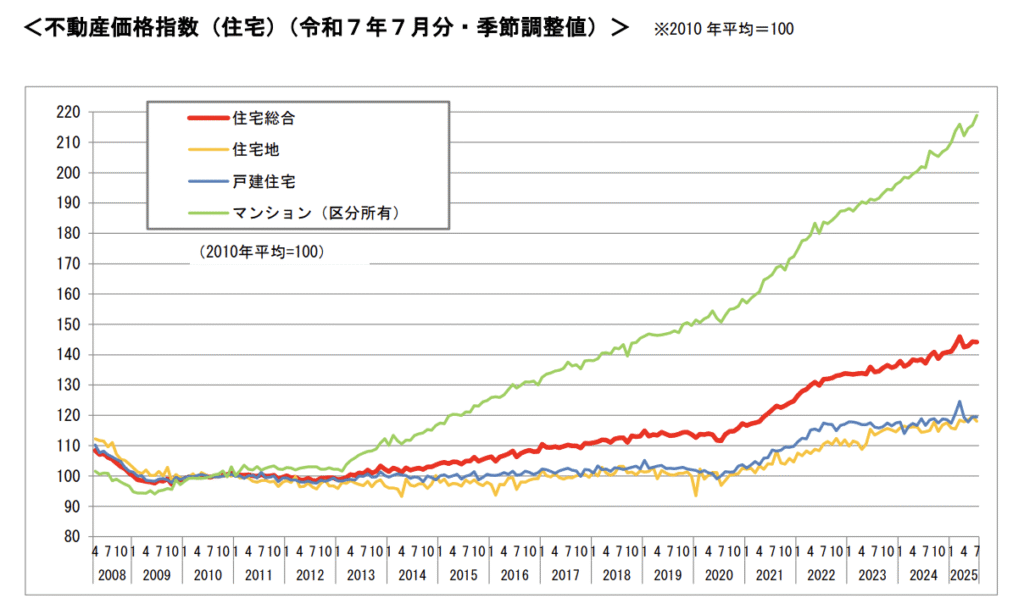

現在は金利が上昇局面にありますが、2024年まで長らく続いた低金利は、不動産価格の高騰を確実に後押ししてきました。マンションを中心に顕著に価格が上がり始めたのは2013年。この頃に「異次元の金融緩和」がスタートしています。

図2:不動産価格指数

建築費の高騰

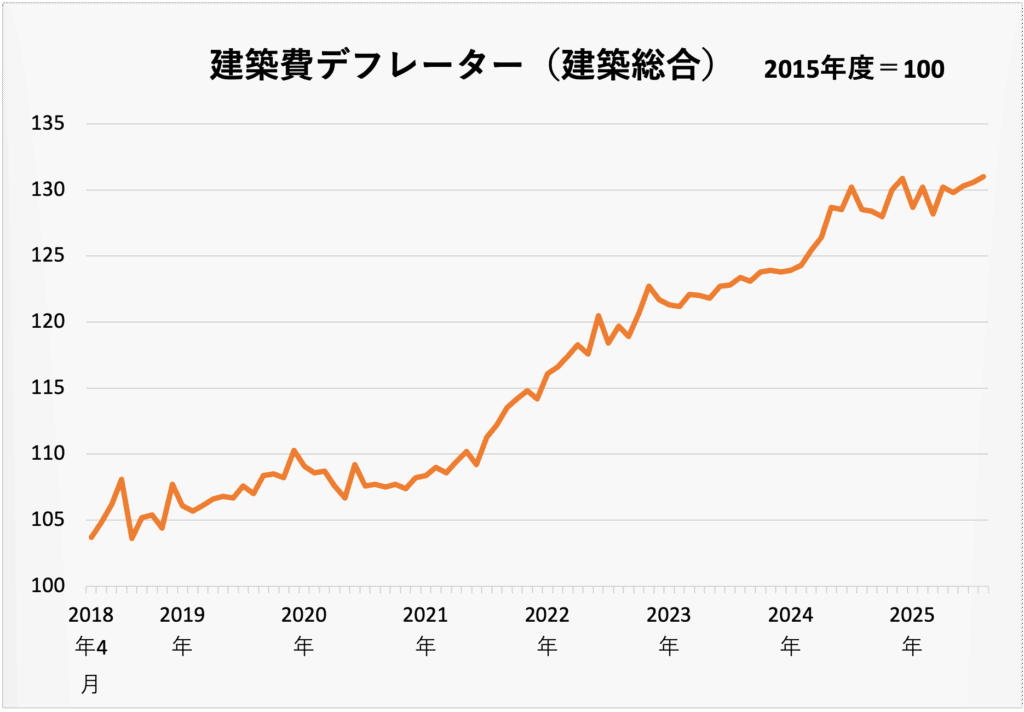

近年の不動産価格の上昇は、地価だけでなく建築費の高騰も大きく影響しています。国土交通省によると、建設工事費デフレーター(建設総合)は2000年からの24年間で約1.5倍に上昇。個人的には、マンション建設の工事単価は当時の2倍ほどになっているように感じます。一戸建ても、注文住宅を中心に建築費が高騰しています。注文住宅は、建売住宅のように規格化や大量生産によるコストダウンが難しいため、マンション同様、この20年余りで工事単価は2倍ほどになっている印象です。

図3:建設工事費デフレーター

背景には、ウッドショック・アイアンショックに象徴されるように建築資材の高騰、円安による輸入建材の高騰、そして深刻な人材不足があります。特に職人の高齢化は顕著で、これは「元請け」と「下請け」の関係性や需給バランスにも大きく影響しています。従来、下請けは「元請けから仕事をもらっている」という感覚が強かったものですが、現在は逆転現象が起きており、元請けは施工等をしてくれる下請けを探すのに非常に苦労している状況です。下請けが無理な値下げに応じる必要がなくなったたことも建築費高騰の一因となっています。

特に専門的な工事については、異常なほど時間がかかるようになっています。例えばエレベーターの設置は、職人不足などから、発注から工事まで1年ほど待たなくてはならない状況です。

それが一番わかりやすい現象として起きているのは、マンションの工期です。従来、1年もあれば5階建て程度のRCマンションを建てられていましたが、現在は2年弱ほどかかることもあります。下請けが無理な工期に応じる必要がなくなったというのは、建設業界の働き方改革が進んでいることも理由の一つです。このような状況から、建築費は今後も下がる要素がないと考えられます。

- 不動産の証券化により、海外を含む投資マネーが不動産市場に流れるように

- 今後も地価は2極化が進行し、好立地の地価は上昇が続く

- 「異次元」の金融緩和政策がここ十数年の不動産価格高騰の始まり

- 近年の急激な価格上昇は、建築費高騰の影響も大きい

- 資材や人件費の上昇など、建築費は下がる要素がない

2. 住宅価格高騰時代の新築購入に潜むリスク

日本ではいまだ新築信仰が残っており、住宅価格が高騰している現在も、無理な予算、無理な条件で新築住宅を購入するケースが少なからず見られます。しかし、無理な住宅購入は、本来の目的が果たせないばかりか、経済的な損失につながってしまうリスクがあります。

住宅購入の本来の目的が果たせなくなってしまうリスク

「家を買うこと」自体がゴールになっている人も少なくありません。これは日本の賃貸住宅の品質が低いことにも起因していると思いますが、日本人、特に60代以上の親世代には“賃貸では一人前でない”という意識が根強い傾向にあります。もちろん持ち家でしか満たされない欲求はあるでしょうが、日本では持ち家の中でも新築に対するモチベーションが総じて高く、新築至上主義的な発想はいまだ残っています。

しかし、首都圏の新築マンション価格は従来のファミリータイプで1億円を超えており、一戸建ても土地が30坪以上のいいものを建てようとすれば、土地と合わせて1億円を優に超えてしまいます。近年は年収倍率7倍、8倍を超える住宅ローンを組む世帯も少なくありませんが、無理して住宅を購入すると住宅ローンの返済に追われ、自分らしい暮らしができなくなるリスクがあります。

資産価値低下のリスク

ここ十数年にわたって不動産価格は上昇し続けてきましたが、一部の需要が高い地域を除いては今後の不動産の評価が見えにくいのが現状です。過去を見れば不動産、特に建物の評価は経年によって落ちていくものであり、新築住宅は中古住宅以上に買ってから数年間の値下がり率が大きいという特徴があります。

地価の2極化が進むなか、多くの地域ではすでに緩やかに不動産価格が下がり始めています。価格高騰と低金利が続いたことで、この十数年は多くの人にとって、マイホームが購入後に大きく値下がりすることはありませんでした。ところが、今後は市場が変化し、多くの地域で相場全体が値下がりし、いざ持ち家を売却しようと思ってもオーバーローン(住宅ローン残高が不動産の時価を上回っている状態)になって、売るに売れないなどのケースも出てくるはずです。この十数年が異例だったのであり、基本的には価値が上がり続けることを前提とした住宅の取得は非常に危険です。

- 無理な購入をすれば住宅購入の本来の目的である「自分らしい暮らし」ができなくなるリスクがある

- 過去を見れば新築住宅の経年による値下がり率は中古住宅と比べて大きい

- ここ十数年は多くの新築住宅の価値が上がっていったが、今後は相場全体の値下がりにより、売るに売れなくなる可能性も

3. 価格だけじゃない!中古住宅の「真価」

新築住宅の減少、そして高騰によって中古住宅の流通比率が高まっていますが、中古住宅のよさは「新築よりも安い」だけではありません。

「価格」以上の価値を秘めた中古住宅も少なくない

先の通り、日本では中古住宅の評価がつきにくいという課題があります。建物がほぼ評価されず、土地代相当で売られている中古住宅も少なくありません。ただこれは課題であると同時に「中古戸建ては割安感が大きい」ということを意味しています。

評価されなくても、まだまだ住めるポテンシャルの高い中古住宅はたくさんあります。特に2000年の改正建築基準法施行以降、木造でも一定の品質が担保された住宅が増えており、法制度の整備が品質の裏付けとなっています。

<キーワード解説・用語集>

建築基準法近年は建築費の高騰に伴ってリフォーム・リノベーション費用も上がっていますが、既存部分をうまく活用することで、感覚的には新築で建てる場合の7〜8割のコストで、新築並みの性能のリノベーションができると思います。既存住宅をうまく活用し改修することで、新築の基準と同等以上の性能にすることも可能です。

資産価値が維持されやすい

中古住宅というと将来の資産価値を気にする人も多いと思いますが、資産価値とは、絶対的な金額ではなく、取得した金額との差分や下落率で考えるべきです。同じ期間住むとすれば、一般的には新築住宅のほうが売却時の資産価値は高いでしょうが、取得金額も相応に高く、下落率で言えば、中古住宅のほうが総じて小さいのは先の通りです。中古住宅は新築のように“最初の15年で急落”することは少なく、改修によって新築と同等以上の性能にすることで、その下落も少なくすることもできるでしょう。

さらに、建物の評価方法については将来的に改善される可能性もあります。近年は、従来と比べて住宅の品質や性能が重視されるようになってきています。しっかり性能向上をすれば「古い」という理由だけで評価が下がることはなくなるのではないでしょうか。消費者の意識の変化が先か、担保評価の改善が先かはわかりませんが、適正に評価される時代に近づいていることは確かです。

担保評価についてもっと詳しく

中古住宅購入時の住宅ローンは「評価」によって借入可能額が変わる!? 資金計画にも影響する評価の仕組みを知ろう立地がいい物件も多い

マンション、一戸建てとも新築住宅の着工数は年々減少しており、新築に限って探そうと思うと選択肢が限られます。また、これだけ開発が進んでいる現在、いわゆる「好立地」とされる土地には既になんらかの建物が建っており、よほどの事情がない限り好条件の土地は流通しません。

供給が限られる中で好立地の土地が市場に出れば高値がつくことは必然であり、その分、新築分譲価格も高くなります。今後も新築住宅の供給数が減少していくのは必至であり、立地的にも、数量的にも、中古住宅のほうが自分に合った物件を見つけやすいと言えます。

- 中古住宅には現在の「物件価格」以上の価値を有する物件も少なくない

- 中古住宅は新築住宅と比べて資産価値が維持されやすい

- 中古住宅には好立地の物件も多い

4. 中古住宅で失敗しないための「賢い購入術」

中古住宅は新築住宅と比べると割安で、選択肢も豊富です。だからこそ、中古住宅を選ぶ際には住まいに求めることを整理し、特定の条件やイメージで決めるのではなく、「自分に合っているかどうか」を判断することが大切です。

「損得」だけで考えない

マイホームを購入する目的は、本来「豊かな暮らしを実現すること」にあるはずです。私がよく伝えるのは「家を株のように損得で考えると、いわゆる“勝ち組”になれるのはごく一部の人だけ」ということ。都市部で将来の資産価値だけを重視する購入の仕方が必ずしも正解ではありません。自分にとっての「本当の豊かさ」を基準に、価値観やライフスタイル、ライフプランを踏まえて優先順位を決め、住まいを選ぶことが大切です。

住宅市場は本来「買い手市場」であり、好立地・新築・築浅といった一部の条件の物件だけが「売り手市場」となります。市場の動きや不動産会社の言葉に流されず「本当に自分らしい暮らしができるのか」を冷静に検討しなければなりません。また「時間をかければいい」というものでもなく、ある程度の期間で集中して、優先順位の高い条件を満たす物件を見極めることがポイントです。

「イメージ」だけで善し悪しを判断しない

「できる限り築浅がいい」「タワーマンションは価値が落ちない」といったイメージを持っている人は多いでしょうが、築年数や構造などは住宅の条件の一つにすぎず、それだけで善し悪しは判断できません。視点を変えれば、築古物件でも性能向上リノベーションによって築浅物件より安く、高性能な住まいになり得ます。一方、タワーマンションなどは今の人気が継続するとは限らず、災害時に高層難民になるリスクや大規模修繕の難しさといった課題も抱えています。

やはり大切なのは、自分らしい暮らしができるかどうか。築年数や立地、構造など一部の条件だけで判断するのではなく、周辺の環境や建物の状態、マンションであれば管理状態などトータルで判断することが大切です。

極端な例を挙げれば、再建築不可物件は融資が付きにくく、読んで字のごとく再建築ができないという大きなデメリットがありますが、価格がリーズナブルで、リノベーションして使い続けていけると考えれば非常に割安です。一戸建ての場合、再建築不可でも省エネ改修等で基準緩和の余地があり、現金による購入で割安に取得できる例もあります。どのような物件も、善し悪しは表裏一体なのです。

「再生のプロ」と一緒に物件探しをする

ここまでの通り「価格が安い=損」とは限りません。建物の維持管理や改修の知見のあるパートナーと一緒に状態やリスクを判断できれば、経済面を含めて自分にとって最も合理的な物件に出会えるはずです。

リノベーション技術は上がっており、古民家のような物件でも現在の耐震基準や省エネ基準を超える性能に改修することもできます。特に木造住宅は手を入れやすく、性能向上の余地が大きい点が魅力です。とはいえ、それが可能かどうかを判断するのは素人には難しいため「再生のプロ」と一緒に物件探しをすることで、選択肢が格段に広がります。

決して無視できない自然災害リスク

近年、自然災害が多発、激甚化しています。大規模地震のリスクはもちろんのこと「線状降水帯」や「ゲリラ豪雨」などの言葉が一般的になるほど、降雨量が増えています。日本全体が熱帯化しつつあり、ダムや下水道といった貯水インフラの容量を超えるほどの雨が降ることも珍しくなくなっています。

中古住宅は選択肢が多いからこそ、ハザードマップなどである程度、その土地の災害リスクを確認する工程が欠かせません。火災保険や地震保険で万一に備えることも大切です。

ハザードマップについてもっと詳しく

【2026最新】ハザードマップの3D分析で「内水氾濫」を見抜く。ゲリラ豪雨に負けない中古住宅選びの新常識と極意検査(インスペクション)と瑕疵(かし)保険は不可欠

国や自治体も、日本で物件総数の最も多い中古戸建てをしっかり流通させていくことが喫緊の課題と位置づけ、その流通を推進しています。近年は検査(インスペクション)制度や瑕疵(かし)保険加入を支援する仕組みが整備されつつあり、こうした制度を有効活用しない手はありません。

現在の不動産相場からしても、中古の木造戸建てはとりわけ割安感があり、潜在的な価値は高いと考えます。ただやはり建物の状態は千差万別であり、それが懸念事項となって二の足を踏む一つの要因となっていることは確かです。

また、古い建物を見ただけでは、そこでの暮らしがイメージしにくく、結果的に安心感のあるマンションを購入する人も多いのだと推測しています。ただここまでお話ししてきた通り、一戸建ての場合はリノベーションによって表層部分に加え構造や断熱性能を向上させることもできます。見えない部分の不安を把握し、リノベーションすべき箇所を明確にするには、検査(インスペクション)の実施が有効です。

<キーワード解説・用語集>

インスペクション瑕疵保険法人に登録された建築士による「瑕疵保険検査」であれば、結果、不具合がない、あるいは引渡しまでに不具合箇所を補修して認められ、その他の要件を満たす住宅であれば瑕疵(かし)保険に加入できます。瑕疵(かし)保険とは、国土交通大臣が指定した保険法人が提供する保険で、基本構造部等(柱や基礎など構造耐力上主要な部分と、外壁や屋根など雨水の浸入を防止する部分)が補償の対象になります。

従来、売主が売買・引渡前に瑕疵保険検査を実施(依頼)し、必要に応じて売主の負担で改修しなければ瑕疵(かし)保険に加入できませんでしたが、現在では購入後に買主が改修して加入できるような仕組みも出てきており、利用の幅が広がっています。個人間売買における検査(インスペクション)や瑕疵(かし)保険はまだ認知度が高いとは言えないものの、専門家の調査を入れ、万一のときに保険を活用できるだけで取引の安心感が格段に上がります。

- 「損得」だけでなく、自分にとって優先順位の高い条件が満たされる物件かどうか見極める

- 「築浅やタワマン、好立地がいい」というイメージだけで物件の善し悪しを判断しない

- リノベーションも視野に入れ「再生のプロ」と一緒に物件探しをする

- ハザードマップなどで自然災害リスクをしっかり把握する

- 検査(インスペクション)の実施と瑕疵(かし)保険の加入を検討する

5. 住まいは「買った後に育てる」時代へ。今こそ中古住宅を賢く選ぼう

昨今、デベロッパーの用地仕入れの数が劇的に減っていると聞いています。新築住宅の供給がさらに減れば、中古住宅の値上がり要因にもなり得ます。2024年時点でもデベロッパーの土地仕入れは激減しており、今後は新築価格だけでなく中古市場も連動して上がる可能性があります。

いい物件ほど価格は上がっていくと考えられるため、今、先を見越した中でどう動くべきかをぜひ考えてほしいと思います。中古住宅はその状態や見た目から購入を躊躇することもあるでしょうが、プロと共にしっかり状態を見極めたうえで「買った後に育てていく」ことも可能ですし、未来に向けて受け継いでいくという発想も今後は持つべき重要な視点になるかもしれません。