- SHARE

2023年6月に、火災保険料の基準となる「参考純率」の引き上げが損害保険料算出機構から発表されました。それにともなって2024年10月には一般消費者が契約する火災保険料も引き上げられる見込みです。参考純率の引き上げは今回だけではなく、これまでも幾度となく引き上げられており、2022年には加入できる期間も短縮となりました。

本記事では、近年、変化の大きい火災保険について、ファイナンシャル・プランナーの長尾 真一(ながお しんいち)が解説します。

1. そもそも火災保険とは?保険の仕組み

火災保険は、火災はもちろん、そのほかの自然災害や住宅設備の事故等にも対応する保険です。

<キーワード解説・用語集>

火災保険火災保険の補償対象

火災保険の補償対象は、火災、破裂、爆発に加え、台風や落雷、雪災、水災などによる損害と多岐にわたります。また、水濡れ、盗難、突発的な事故による建物の破損なども補償されます。

オプションによって対象を広げることも可能

先に挙げた内容が補償されるかどうかは、保険会社との契約内容次第です。火災や落雷、破裂、爆発による損害の補償が基本で、風災や雪災、水災、漏水、盗難などのオプションを組み合わせていくのが一般的です。

保険会社によって費用やプランは異なる

細かく補償対象を選択できるのか、ある程度まとまったプランとなっているかは保険会社によります。また、保険料も保険会社によって異なるため、火災保険を考えるうえでは内容をしっかりと比較したうえで選定する必要があります。

保険についてもっと詳しく

中古戸建て・中古マンションの売買や保有時のリスクを回避する「保険」や「保証」どんなものがある?- 火災だけでなく落雷や破裂・爆発なども補償される

- 水災、雪災、風災などその他の自然災害まで補償範囲を広げることも可能

- 保険会社によって補償対象を細かく選択できるタイプか、セットになっているタイプかが異なる

2. 火災保険の保険料の決まり方

火災保険料は保険会社が独自に設定していますが、次のような要素が基準となっているのはどの保険会社も同様です。

建物の評価

火災保険料の基準となる保険金額(支払われる保険金の限度額)は、建物や家財の評価額に基づいて決定します。評価額には主に「再調達価額」と「時価額」がありますが、最近では再調達価額で評価するのが一般的です。再調達価額とは、同じ構造で同じような建物を建て直す場合の再建価格を差します。

新築住宅は新築時の価格が再調達価額となりますが、中古住宅の場合は標準的な建築単価や新築当時から現在までの価格変動率などの係数を元に再調達価額を算出します。再調達価額から経年劣化や使用による消耗分を差し引いた「時価」で評価するケースも見られますが、最近では「再調達価格」で中古住宅を評価するのが一般的です。

再調達価額(再建価格)は、物価によって変動します。近年は、建築資材をはじめ人件費や物流コストも高騰傾向にあるため、再調達価額も上がってきています。後述で詳しく解説しますが、保険料改定の理由の一つが物価の高騰です。

所在地・構造

再調達価額は、建物の所在地や構造に大きく影響を受けます。損害保険各社は、都道府県・建物の構造ごとに平米単価の目安を決めています。たとえば、A県の木造の平米単価が20万円だった場合、A県にある100㎡の木造家屋の再調達価額は2,000万円です。

築年数

基本的に築年数が古いほど、保険料は高くなる傾向にあります。保険料がどの程度高くなるかは、保険会社によります。

特に近年では、築古物件の審査を厳しくする保険会社も出てきています。これは、水濡れ損害などは建物の老朽化による影響を受けやすいため、築古であるほどリスクが高いという実態があるからです。

免責金額

免責金額とは、損害が発生した際に契約者が自己負担する金額を指します。免責金額は、ある程度、選べるようになっている保険会社が多く、免責金額を上げるほど保険料は抑えられます。

<キーワード解説・用語集>

免責補償内容

やはり、補償内容が手厚いほど保険料は高くなります。保険料を抑えるには、必要な補償を見極め、選定していく必要があります。

保険期間

現在、火災保険に加入できる最長期間は5年です。複数年契約で一括払いにすると保険料は割安になります。一括払いではなく年払いであっても、1年契約よりも複数年契約で年払いにする方が割安です。なお、月払いも可能ですが、保険料は年払いや長期一括払いよりも割高になります。

- 建物の評価(「再調達価額」で評価するのが一般的)

- 所在地・構造

- 築年数(築年数が古いほど、保険料は高くなる傾向)

- 免責金額

- 補償内容

- 保険期間

3. 2024年10月に火災保険料が値上げ!?その背景は

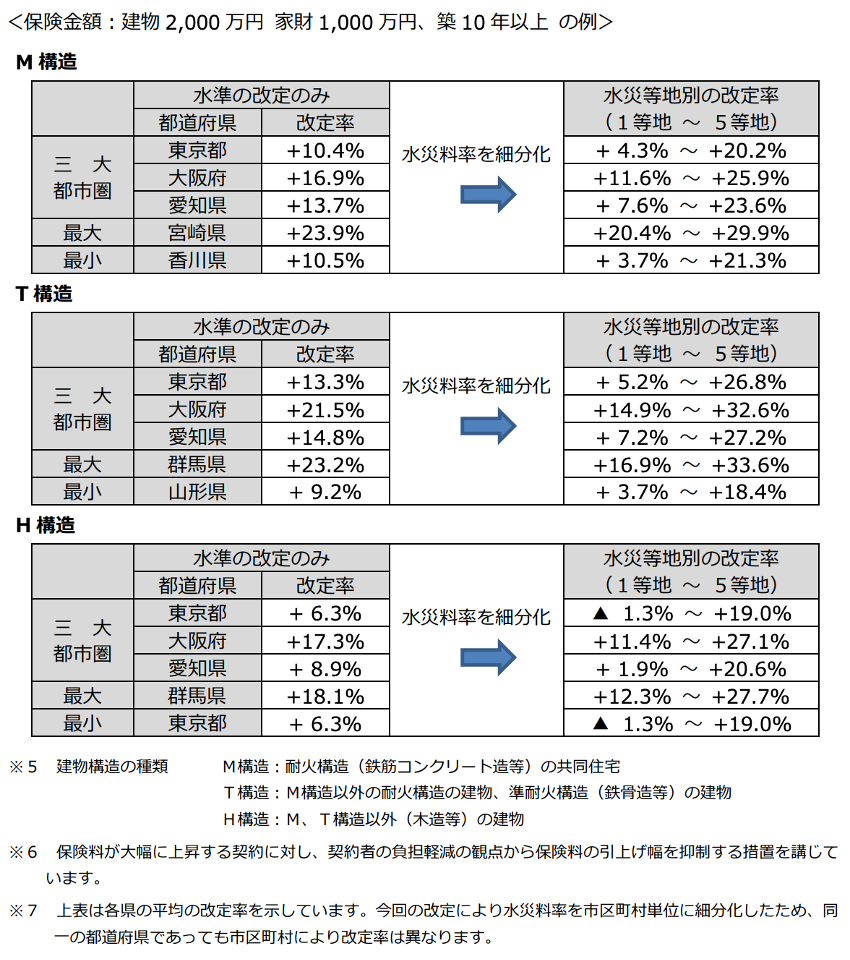

損害保険料率算出機構は2023年6月、金融庁へ火災保険の参考純率改定を届け出ました。損害保険各社による保険料の引き上げは、2024年10月からと見込まれています。また、火災保険料の改定と同じタイミングで、水災に関する保険料率が地域のリスクに応じて細分化される見込みです。

参考純率の引き上げ幅は平均13%

参考純率の引き上げ幅は、全国平均で13.0%です。ただし、住宅のエリアや構造、築年数によって引き上げ幅は異なります。20%以上引き上げられるエリア・構造・築年数の物件もあれば、引き上げ幅が数%ということもあります。

昨今、自然災害の増加や住宅の老朽化、修繕や再建にかかる費用の高騰などが見られます。これらにより火災保険金の支払い額が増加していることが、参考純率が引き上げられた主な理由です。

保険料=参考純率ではない

参考純率は、あくまでガイドラインのようなものです。保険料とイコールではありません。各損害保険会社は、参考純率をもとに独自で保険料を決定します。各社ともに保険料引き上げとなることは避けられないでしょうが、保険会社や地域、物件の条件によって値上げの程度には差が出る見込みです。

地域ごとに水災の保険料率が異なる背景

2023年6月の参考純率改定の中で、水災に関する料率が5区分に細分化されました。現在も、風災や雪災などの料率については地域ごとに差が設けられていますが、水災料率はこれまで地域ごとのデータが不十分であったことなどから差を設けず、全国一律となっていました。

しかし、近年は水災が増加し、地域による災害リスクの差も顕著になっていることから、全国一律の料率であることで不公平感が増しています。料率が変わらない中で水災リスクが低いエリアの加入率が減り、リスクが高いエリアで加入率が上がれば保険料を上げざるを得なくなってしまうため、今回、災害リスクに応じて市区町村単位で料率を変えるという改正が加えられました。

細分化によって、保険料が最も高い「5等地」の地域は最も安い「1等地」に比べて約1.2倍の保険料となります。

図表1:住宅の構造別・都道府県別の参考純率と水災料率改定の例

2022年には火災保険の最長期間が短縮

火災保険の最長期間は、もともと多くの住宅ローンと同様に「35年」でした。それが2015年に「10年」となり、2022年には「5年」となっています。最長期間の短縮もまた、自然災害の多発や激甚化、全国的な住宅の老朽化などが起因しています。

- 改正の背景にあるのは自然災害の増加・住宅の老朽化・修理費の増額など

- 「参考純率=保険料」ではない

- 水災に関する料率の区分けの背景にあるのは、水災の増加と保険料負担の不公平さ

- 2022年には火災保険の最長期間が10年から5年に短縮

4. 火災保険料の値上げによる住宅市場への影響は?

現状、火災保険料が高い・低いという基準で住宅を選ぶ人は、あまりいないのではないでしょうか。保険料の見積もりを取るのは、多くの場合、住宅購入を決めた後です。もちろん災害リスクは火災保険料だけに影響するわけではありません。安心・安全のために災害リスクが低い場所を選びたいと考える人は、一定数いるはずです。

火災保険料の値上げが、短期的かつ直接的に住宅市場に影響することはないかもしれません。ただ、保険料の値上げが話題になることで消費者の意識が向くようになれば、将来的に災害リスクが高いエリアの住まいの資産価値がより下がる可能性があります。

- 間接的に災害リスクが高いエリアの回避や資産価値の下落につながる可能性がある

5. 保険料が値上がりする前に火災保険を見直すべき?

保険料が値上げされるとなると、その前に火災保険を見直すべきなのかが気になるところではないでしょうか。たしかに、値上げ前に見直すことで数年間の火災保険料を抑えられる人もいるでしょうが、逆に見直すことで損をしてしまう人もいます。

必ずしも「見直すべき」ということではない

10月の値上げを前に火災保険を見直すべきかどうかは、現在の補償内容や残存期間などによります。参考純率の引き上げは、今回に限ったことではありません。また、加入できる期間も段階的に引き下げられ、現在は最長5年です。

たとえば、2014年に35年の期間で火災保険に加入した人は、2024年時点で残存期間が25年あります。当時は参考純率も今より低いですから、同じ内容で加入し直すと保険料が上がってしまう可能性が高いでしょう。

見直す価値があるのはどのようなケース?

残存期間が短かったり、水災のリスクが高いエリアだったりすれば、保険料改定の前に契約を見直したほうがお得になる場合もあります。火災保険は解約時に未経過分の保険料が払い戻されるため、掛け捨てにはなりません。ただし、払い戻される返還保険料は、契約した保険期間と既に経過した月数によって変わります。解約した場合に戻ってくる返還保険料と加入し直した場合の新しい保険料を具体的に確認した上で、見直しすべきか否かを検討するようにしましょう。

火災保険を見直すときの注意点

火災保険を見直す際は、現状把握と新たな保険料のシミュレーションをすることが大切です。築年数や立地などの建物状況に加え、保険会社によっても新たな参考純率をもとに設定する保険料がいくらになるかは異なります。保険を見直すのであれば、まずは現状の保険内容を把握し、新たに申し込んだ場合はいくらになるかをシミュレーションするべきでしょう。

損害保険料率算出機構のサイトでは、2024年10月以降の水災等地を検索することができます。ただ、区分がわかっても実際の保険料がいくらになるかは定かではありません。シミュレーションするのであれば、保険会社から見積もりを取ったほうが正確であり、時短にもなります。

- 保険料が低いときに契約し、残存期間が一定数あればそのままのほうがいいこともある

- 逆に残存期間が短く、値上げ前のほうが保険料が安いのであれば見直す価値がある

- 保険を見直すときは現状把握と新たな保険料のシミュレーションをすることが大切

6. 火災保険を選ぶとき・見直すときに押さえておきたいこと

火災保険を検討する際に大切なのは、自分にとって必要な補償を考えることです。既に契約している保険を見直すときも、次の点に留意しましょう。

水災補償を付帯すると保険料は上がりやすい

まずは、ハザードマップなどで住宅が建つ土地の災害リスクを知り、必要な補償を考えましょう。特に水災補償を付けると保険料が上がりやすいので、水害リスクについてはよく見極めるべきポイントです。

今回の改定で、災害リスクの程度に応じて市区町村ごとに5つの等級に区分されます。しかし、同じ市区町村であっても、場所や物件種別などによって水害リスクは異なります。たとえば、高台で土砂崩れの心配もないエリアやマンションの高層階に住んでいる場合は、基本的に水災補償を付ける必要性は低いかもしれませんが、低地の一戸建てや裏手に山や崖があるなど土砂災害のリスクがある場合は付けたほうがいいと考えられます。

家財補償は比較的自由度が高い

家財の補償は、多くの保険会社の商品で比較的、自由に保険金額を設定できます。保険会社は、家族構成に応じた保険金額の目安を提示していますが、実際に家の中にある家財の量や価値から検討しましょう。

地震については「絶対安全」という場所はない

地震保険は、火災保険とセットで申し込める保険で、地震保険単体で加入することはできません。火災保険のように保険料が保険会社によって変わるということはなく、どの保険会社で加入しても地域と建物の構造によって一律です。

地震についてもリスクの高さは地域によって異なりますが「絶対大丈夫」といえる地域は存在しないと思います。私は、どのような物件であっても、基本的には地震保険を付けることをおすすめしています。マンションについては、全損する可能性は低いかもしれませんが、共同住宅で修繕や建て替えは管理組合の意思や資金によるため、自分の思い通りにはできません。地震保険に入っておけば、住人の合意形成が難しく、居住不能の状態が続く場合も、支払われる保険金を地震後の生活費や住宅ローンの返済、転居の元手に充てることができるでしょう。共用部分について管理組合で地震保険に加入しておくことも大切だと思います。

<キーワード解説・用語集>

地震保険補償内容だけでなく「特約」もよく検討すべき

火災保険は、補償の基本となる主契約に加えて、「特約」をオプションとして付けることができます。たとえば、私がよく紹介するのは「類焼損害補償」という火災時の隣家への延焼を補償する特約です。

法律上、重過失がない限り、隣家に燃え移ってしまった場合も損害賠償責任は生じません。しかし、責任は問われないとしても、申し訳ない気持ちに押しつぶされてしまう人もいるはずです。自分の保険から補償が出るのであれば、ある程度、心情的にもカバーできるでしょう。類焼損害補償は、木密地域や住宅密集地に住んでいる人であれば特に検討する余地のある特約です。

火災保険の探し方・選び方の注意点

最近は、ウェブ上で簡単に保険料の見積もりを取れます。ネット保険であれば、ウェブ上で保険の加入もできます。ネット保険は自由度が高く、補償範囲や特約を選べる商品が多い傾向にあります。一方で対面の保険代理店で加入する場合は、補償内容について詳しく説明を受け、一つひとつ理解したうえで補償を付けるか付けないかを決めていくことができます。自分のニーズにあった方法を選択すればよいと思いますが、いずれにしても「選ぶ」前にはまず補償内容を「知る」ことが大切です。

- 必要な補償内容・特約を見極める(水災補償は保険料が上がりやすく、家財は人それぞれ)

- 地震保険の加入も検討する

- 補償内容や特約を正しく理解したうえで付けるか付けないかを決める

7. 火災保険料の値上げは災害リスクの高まりの表れ。家族と住まいに必要な補償を見極めよう

2024年10月、火災保険料が値上げとなる見通しです。同時に、水災に関する料率が地域のリスクに応じて5区分に細分化されます。これにより、保険料が大きく上がるエリア・物件も出てくるでしょう。値上げは歓迎できるものではありませんが、全国的に住まいの災害リスクが高まっていることの表れでもあります。火災保険を選ぶうえでは、まず住宅が建つエリアの災害リスクを知り、家族の希望や生活と照らし合わせたうえで必要な補償を見極めることが大切です。