- SHARE

住宅を購入・所有するには、さまざまな税金が課せられます。しかし、中古住宅の購入でも税制優遇制度が多く設けられており、知っているか知らないかで数百万円単位の差が出ることもあります。

本記事では、中古住宅の購入で活用できる減税制度や住宅ローン控除について、ホームローンドクターの淡河範明(おごう のりあき)が解説します。

1. 中古住宅の購入で使える税制優遇

不動産の購入時には、不動産取得税や登録免許税が課せられます。また、購入時だけでなく、住宅を所有している間は毎年、固定資産税・都市計画税を納税しなければなりません。

ただ、最近では中古住宅を購入・リフォーム・所有する人に向けての税制優遇制度も充実してきています。この動きは、国としても中古住宅流通を活性化していきたいという思いの現れなのでしょう。特に、買取再販住宅(宅建事業者が売主としてリフォームして販売する物件)の購入、あるいは中古住宅のリフォームに対する優遇は大きく、中古住宅の性能向上やバリューアップが推奨されていることがよくわかります。個人的にも、この動きは非常によいものだと考えます。高性能な中古住宅がどんどん流通していってほしいと思います。

| 減税できる税金 | 制度名称 | 効果 |

|---|---|---|

| 不動産取得税 | 不動産取得税に係る特例措置 | 本則4%から3%に軽減 |

| 不動産取得税の軽減措置 | 耐震基準に適合しない住宅を取得し耐震改修工事を行った場合、最大420万円まで控除 | |

| 登録免許税 | 登録免許税の税率の軽減措置 | 所有権移転(土地):本則2%から1.5%に軽減 所有権移転(住宅用家屋):本則2%から0.3%に軽減 所有権移転(買取再販住宅):本則2%から0.1%に軽減 抵当権設定:本則0.4%から0.1%に軽減 |

| 固定資産税・所得税 | 省エネ改修に係る固定資産税の減額措置・リフォーム促進税制 | リフォーム翌年度の固定資産税が1/3減額 リフォームが完了した年の所得税を最大67.5万円控除 |

| 耐震改修に関する特例措置・リフォーム促進税制 | リフォーム翌年度の固定資産税が1/2減額 リフォームが完了した年の所得税を最大62.5万円控除 |

|

| バリアフリー改修に関する特例措置・リフォーム促進税制 | リフォーム翌年度の固定資産税が1/3減額 リフォームが完了した年の所得税を最大60万円控除 |

|

| 長期優良住宅化リフォームに関する特例措置・リフォーム促進税制 | リフォーム翌年度の固定資産税から2/3減額 リフォームが完了した年の所得税を最大80万円控除 |

|

| 同居対応リフォーム促進税制 | リフォームが完了した年の所得税を最大62.5万円控除 | |

| 贈与税 | 直系尊属からの住宅取得資金の贈与税非課税制度 | 父母や祖父母などから住宅資金の贈与を受けた場合、以下を限度に贈与税が非課税となる 省エネ等住宅:1,000万円まで その他の住宅:500万円まで |

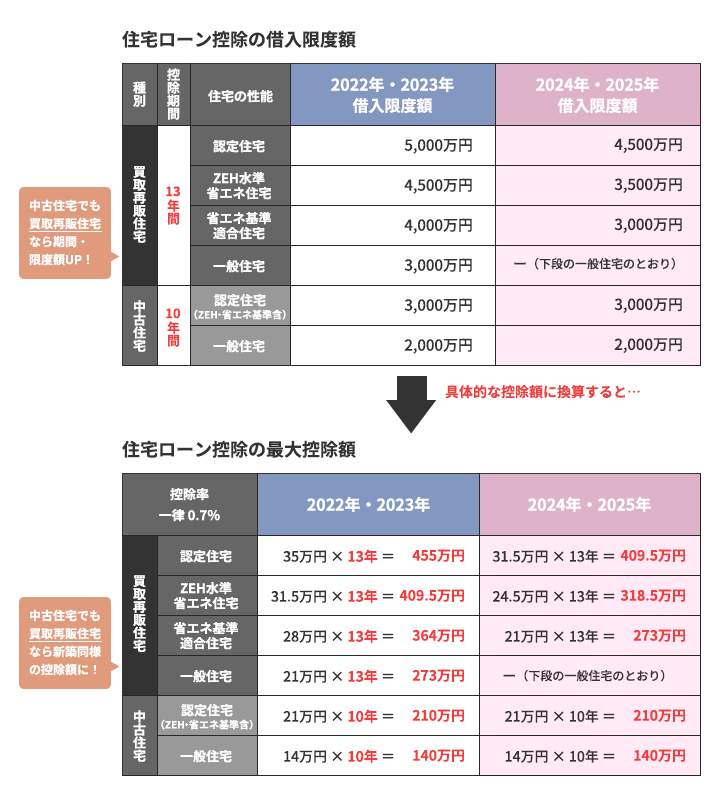

| 所得税・住民税 | 住宅ローン控除 | 中古住宅の取得およびリフォームの場合、年末のローン残高(所定の借入限度額を上限)の0.7%を10年間控除 新築住宅・買取再販住宅の取得の場合は13年間控除 |

住宅ローン控除や贈与税の非課税措置は、原則的に1981年以前に建築された旧耐震基準の中古住宅には適用されません。ただし、耐震改修によって新耐震基準に適合することが証明できれば、この適用要件を満たします。これは、購入後に耐震改修をして証明書を発行してもらっても同じです。 新耐震基準に適合すれば、後述する「瑕疵(かし)保険」の加入対象にもなります。耐震性は、命を守るための大切な性能なので、税制優遇的にも、安全面を考えても、耐震性が懸念される中古住宅を購入する際には耐震改修を検討しましょう。

- 中古住宅の購入・所有・リフォームで使える税制優遇制度は充実している

- 不動産取得税や登録免許税などが優遇される

- 税制優遇の適用要件は原則的に1982年以降に建築された住宅。ただし、耐震改修によって適用要件を満たすことも可能

2. 住宅ローン控除ってどんな制度なの?

中古住宅の購入およびリフォーム時に活用できる税制優遇の中でも「住宅ローン控除」は特に減税効果の大きい制度です。住宅ローン控除とは、住宅ローンやリフォームローンの残高に応じて納税した所得税と一部住民税が返ってくる制度です。控除額(減税額)は、年末の住宅ローン残高の「0.7%」です。これまで、最大控除額は住宅ローン残高の「1%」でしたが、2022年度税制改正によって「0.7%」に引き下げられています。ただ、改正後の最大控除額も13年間で400万円以上です。これほどの控除が受けられる制度は、他にはありません。

中古住宅(個人が売主の場合)の最大控除額は「210万円」

個人が売主となる中古住宅の控除期間は10年、最大控除額は210万円です。最大控除額が受けられるのは、省エネ基準に適合している住宅で、その他一般住宅の取得およびリフォームの最大控除額は、10年間で140万円です。

控除率が引き下げられたとはいえ、今の住宅ローン金利は非常に低く、変動金利であれば0.3%台から借り入れられます。そもそも住宅ローン控除は、住宅ローンの金利負担を軽減する目的で創設された制度です。しかし、今では実際に負担した金利より控除額が上回る「逆ザヤ」現象が見られており、改正後もこの状態は続いています。

昨今では住宅ローンの固定金利がじわじわ上がり、さらには金融緩和政策が終わり、変動金利も上がるのではないかと言われています。控除率が引き下がったとはいえ、金利上昇局面でこれほど大きな控除を受けられる住宅ローン控除の利用価値は、非常に大きいと言えるでしょう。

中古でも「買取再販住宅」なら最大控除額は400万円超に

中古住宅の中でも「買取再販住宅(宅建事業者が売主となってリフォーム・リノベーション等を行って販売する住宅)」は新築住宅同様、住宅性能に応じて400万円超の控除を受けられるものがあります。もし購入後にリフォームやリノベーションを行う前提であれば、200万円ほど最大控除額が引き上げられることになる高性能な買取再販住宅の購入を検討してみるのもいいでしょう。

- 住宅ローン残高の0.7%を上限に最大13年にわたって所得税・住民税の控除が受けられる制度

- 中古住宅・リフォームの控除期間は10年。中古住宅の最大控除額は210万円、リフォームは140万円。買取再販住宅なら13年・最大400万円超も

- 金利上昇も懸念される今、住宅ローン控除の利用価値は非常に大きい

3. 住宅ローン控除は2022年度税制改正で何が変わった?

2022年度税制改正によって変わったのは、控除率だけではありません。控除率が下がったことで「改悪」ともいわれている改正ですが、中古住宅を購入される方にとっては「朗報」ともいえる改正点もみられます。

住民税の控除上限額

住宅ローン控除は、所得税と住民税が控除される制度ですが、住民税のみ控除額の上限があります。これまでの上限は「13.65万円/年」でしたが、2022年から「9.75万円/年」になりました。住宅ローン控除でまず優先的に控除されるのは、所得税です。控除しきれない金額が住民税から控除されますので、この上限が下がったことで、年末の住宅ローン残高の0.7%が控除しきれないケースは増え、実質的な控除額減になると考えられます。

築年数要件

これまで、原則的に中古戸建ては築20年まで、マンションは築25年までのものしか住宅ローン控除は受けられませんでした。しかし、この築年数要件は2022年度税制改正で撤廃されました。1982年以降に建てられた住宅は、住宅ローン控除の対象となります。

すなわち、2022年からはこれまで対象にならなかった築30年、築40年の物件でも住宅ローン控除が受けられるということです。また、1982年以前の建築であっても耐震基準適合証明書があれば住宅ローン控除が受けられます。

その他、中古住宅の住宅ローン控除の主な適用要件

- 中古住宅の取得から6ヶ月以内に入居して自ら居住する

- 住宅の床面積が50㎡以上かつ床面積の1/2以上が自己居住用

- 控除を受ける年の所得上限は2,000万円

- 10年以上の住宅ローンを組んでいる

- 控除率が「1%」から「0.7%」に

- 中古住宅の築年数要件が撤廃(新耐震基準を満たしていればOK)

- 所得要件が「3,000万円」から「2,000万円」に引き下げ

「住宅ローン控除」についてもっと詳しく

拡充された「住宅ローン減税」。中古住宅の取得で受けられる、その内容や手続き、必要書類は?4. 中古住宅で住宅ローン控除をフル活用するには?

住宅ローン控除は、2022年度の改正によって築年数要件が撤廃されたことにより、より多くの物件で控除が受けられるようになっています。さらに、最大限の恩恵を受けるためには、いくつかコツがあります。

購入時にリフォーム・リノベーションをする

中古住宅をリフォーム・リノベーションするなら「購入時」に行うことをおすすめします。その理由はまず、リフォーム費用を住宅ローンに組み込めるからです。キャンペーン金利が1%を切る住宅ローンと比較して、リフォームローンの金利は2〜3%と高い傾向にあります。購入時にリフォームすればリフォーム費用も住宅ローンに組み込めるため、リフォーム単独で融資を受けるより金利負担は大きく下がるでしょう。

また、取得費用とリフォーム費用をまとめて住宅ローンで借り入れれば、住宅ローン控除額も上がる可能性があります。住宅ローン控除は購入時のリフォームでなければ活用できませんから、この機を逃すのはもったいないと考えます。

私の元にも、中古住宅の購入から半年、1年ほど経った人から「予想より寒かったからリフォームしたい!」「この設備が壊れた!」というご相談がよく来ます。やはり中古住宅は、購入から数ヶ月、数年後に不具合が発生するリスクがあります。後から余計な費用がかかるより、どんな費用がかかるかを想定したうえで購入し、可能なら購入時にある程度の予算を見込んだリフォームをしたほうが安心・快適に住めるのではないでしょうか。

「検査(インスペクション)」を実施する

安心を担保する意味では、購入時に「インスペクション」を申し入れるのもおすすめです。インスペクションとは、建物の「検査」を指します。一般的には、基礎や外壁のひび割れ、雨漏りによるシミなどや劣化、不具合の有無などを、建物に詳しい専門家や建築士が第三者の目線で目視や計測によって調査するものです。建物の状況を把握したうえで購入すれば、リフォームが必要かを見定めることができ、修繕計画を立てることもできます。

検査(インスペクション)についてもっと詳しく

中古戸建て・中古マンションの 「検査」「インスペクション」って?何を検査する?「瑕疵(かし)保険」に加入する

「瑕疵保険」とは、購入後に住宅の欠陥や不具合で生じた損害を補償する保険で、不動産会社や検査機関を通じて加入するものです。インスペクションを行うのであれば、瑕疵保険に加入できる「瑕疵保険検査」を行うよう不動産会社などに相談することをおすすめします。同時に検査会社に保証の申込みをすることで瑕疵保険に加入できるためです。税制だけでなく、このような制度や仕組みを知っておくことも大切です。

瑕疵(かし)保険についてもっと詳しく

中古戸建て・中古マンションの売買や保有時のリスクを回避する「保険」や「保証」どんなものがある?【動画解説】瑕疵(かし)保険と検査についてもっと詳しく外部サイトへ移動します

住宅あんしん保証の『かし保険付き中古住宅保証』と『建物状況調査』~「売る人」にも「買う人」にも安心を~省エネ基準適合住宅を選ぶ

中古住宅の最大控除額は、省エネ基準に適合しているかどうかで変わってきます。長期優良住宅やZEH水準でなくても、省エネ基準に適合さえしていれば、最大控除額は一般の住宅より70万円増えます。より多くの控除を受けたいのであれば、購入する物件の性能までチェックしましょう。省エネ性能の高い住宅は控除額が増えるだけでなく、光熱費の削減や高い快適性にも期待できます。既存の建物の性能が低い場合は、間取りの変更や内外装の刷新、設備の更新・改修に加え、断熱性能と耐震性能の向上を伴う改修まで施す性能向上リノベーションを検討するのもよいでしょう。

性能向上リノベーションについてもっと詳しく

新築よりも中古住宅の取引件数が増えている!住まい選びの最新事情複数人で住宅ローンを組む

「住宅ローンを組む人数を増やす」というのも、控除額を上げるテクニックの一つです。中古住宅の最大控除額は、年間21万円。住宅ローン残高にして2,000万円です。3,000万円、4,000万円のローン残高があったとしても、最大控除額を超えて控除されることはありません。しかし、住宅ローン残高4,000万円の住宅も夫婦や親子で半分ずつローンを組んでいれば、それぞれが年間最大21万円まで控除されます。

高性能な買取再販住宅を選ぶ

中古住宅の中でも一定の増改築(リフォーム)が施された「買取再販住宅」では、新築と同等の金額が控除されます。買取再販住宅とは、不動産会社が買い取った中古住宅をリノベーションして再販する住宅です。中古住宅ではあるものの、見た目は新築のように綺麗で、すでにリフォーム済みのためすぐに入居できます。さらに、高性能な住宅を選べば、それだけ控除額も大きくなります。

ただし、価格の妥当性はしっかり見極めるようにしてください。買取再販住宅は、中古住宅価格にリフォーム費用や買取再販事業者の利益が上乗せされています。不当に価格が上乗せされているようであれば、販売価格が担保評価を上回り、住宅ローンが組みにくくなるおそれもあります。

そのような物件を避けるには、(一社)リノベーション協議会の定めた適合基準に基づいて改修を実施したうえで、その記録を保管した保証付きの物件「適合R(リノベーション)住宅」などを積極的に選ぶのも一つの方法です。

適合R(リノベーション)住宅についてもっと詳しく

中古戸建て・中古マンションの売買や保有時のリスクを回避する「保険」や「保証」どんなものがある?- 購入時にリフォーム・リノベーションする

- 「インスペクション(検査)」を実施する

- 「瑕疵(かし)保険」に加入する

- 省エネ基準適合住宅を選ぶ

- 複数人で住宅ローンを組む

- 高性能な買取再販住宅を選ぶ

5.【シミュレーション】住宅ローンの組み方でこれだけ変わる!

さて、ここからは「夫1人で住宅ローンを組んだ場合」と「夫婦2人で住宅ローンを組んだ場合」の中古住宅の控除額を比較してみます。シミュレーション条件は、次の通りです。

- 借入金額:5,000万円

- 返済期間:35年

- 夫の年収:600万円

- 妻の年収:400万円

夫婦の年収および変動金利の金利水準は、控除期間中、変わらないものと仮定します。

夫1人で5,000万円の住宅ローンを組んだ場合

| 住宅の性能 | 控除額 |

|---|---|

| 省エネ基準適合住宅 | 210万円 |

| その他の住宅 | 140万円 |

| 住宅の性能 | 控除額 |

|---|---|

| 省エネ基準適合住宅 | 210万円 |

| その他の住宅 | 140万円 |

年収600万円で5,000万円の住宅ローンを組んだ場合、変動金利、固定金利、いずれも最大控除額が控除されます。

夫婦2人で2,500万円ずつ住宅ローンを組んだ場合

| 住宅の性能 | 夫婦の控除額 | 夫の控除額 | 妻の控除額 |

|---|---|---|---|

| 省エネ基準適合住宅 | 約308万円 | 約154万円 | 約154万円 |

| その他の住宅 | 約278万円 | 約139万円 | 約139万円 |

| 住宅の性能 | 夫婦の控除額 | 夫の控除額 | 妻の控除額 |

|---|---|---|---|

| 省エネ基準適合住宅 | 約312万円 | 約156万円 | 約156万円 |

| その他の住宅 | 約280万円 | 約140万円 | 約140万円 |

夫婦で住宅ローンを組めば各々が住宅ローン控除を受けられるため、夫単独で住宅ローンを組む以上の控除が受けられます。

控除額に影響するのは、借入金額や住宅の性能だけではありません。「住宅ローンの借り方」によっても、控除額に大きな差が生じます。とはいえ、夫婦で借り入れれば確実に控除額が上がるとは限りません。収入や借入金額をもとに、最適な借入方法を比較・検討するようにしましょう。

6. 住宅ローン控除の申請方法

住宅ローン控除は、自動的に適用となるわけではありません。控除を受けるには、確定申告する必要があります。ただし、会社勤めの方に関しては、確定申告が必要なのは購入した翌年のみ。2年目以降は、会社の年末調整で申請できます(自営業の方や副業収入があった年、年間の給与収入が2,000万円を超えた年は確定申告が必要です)。

確定申告は1月1日から可能

前年の収入などを申告する場合は、2月16日〜3月15日に確定申告をしなければなりません。しかし、住宅ローン控除の申請については住宅を購入した翌年の1月1日から可能です。申請期限間近は税務署も混み合い、質問などもしにくくなります。住宅ローン控除の申告のみであれば、早めに済ませてしまいましょう。

申告に必要な書類はしっかり保管しておこう

住宅ローン控除の確定申告に必要な書類は、次の通りです。

- マイナンバーカードあるいはマイナンバーがわかる書類と本人確認書類

- 確定申告書

- 住宅借入金等特別控除額の計算証明書

- 源泉徴収票(給与所得者の場合)

- 購入した住宅の登記事項証明書

- 購入した住宅の売買契約書

- 住宅ローンの年末残高証明書

確定申告書や計算証明書は税務署で入手しますが、その他は不動産会社やお勤めの会社、銀行からもらっているはずの書類です。確定申告のときまで、しっかり保管しておくようにしましょう。

なお、2年目以降の年末調整で必要な申告書や証明書は、確定申告後、以後9年分がまとめて税務署から送付されてきます。長期間、保管する必要がありますので、紛失しないよう十分気をつけてください。

- 住宅ローン控除を受けるには確定申告が必要

- 会社勤めの方は2年目以降、年末調整で申請可

- 住宅ローン控除の申請のみなら、購入した翌年の1月1日から確定申告できる

- 申告に必要な書類の紛失に注意する

7. 住宅ローン控除を受けるときの注意点

住宅ローン控除は、非常に減税効果の大きい制度です。その一方で、適用要件やルールがやや複雑で、制度を理解しないまま中古住宅を購入される人も少なからず見られます。場合によっては、中古住宅購入後に「適用要件を満たしていなかった」「思っていたより控除されない」ということにもなりかねないので、あらかじめ次の3つの点を認識しておきましょう。

物件が住宅ローン控除の対象か

住宅ローン控除には、細かな適用要件があります。中古住宅を購入するときには「建築時期」と「面積」が適用要件を満たしているか確認しましょう。原則的に、1982年以降に建築された床面積50㎡以上の住宅でなければ住宅ローン控除は適用されません。

特に、マンションの面積については十分気をつけてください。適用要件でいうところの床面積とは「登記簿上の面積」を指します。一方、不動産ポータルサイトや広告におけるマンションの床面積は、登記簿上の面積より広い「壁芯」で計測された面積が記載されています。広告上は50㎡以上であっても、登記簿上の面積が50㎡を下回っている可能性もあります。

最大控除額が控除されるとは限らない

住宅ローン控除で控除される金額は、次の3つのうち最も小さい額です。

- 納税する所得税および住民税(上限9.75万円/年)

- 最大控除額(省エネ基準適合住宅:21万円/年・その他の住宅:14万円/年)

- 年末の住宅ローン残高の0.7%

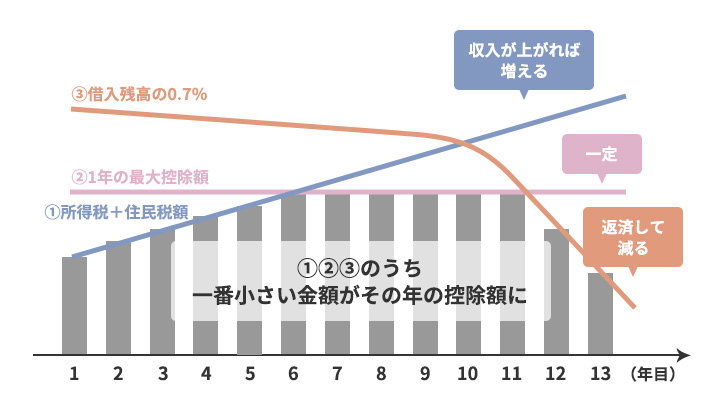

「ローン残高の0.7%が毎年控除される」と思い込んでいる人も少なからずいますが、納税額が少なければそれ以上、控除されることはありません。また、ローン残高は年々減っていくものです。返済が進むにつれて、控除額が下がっていく可能性もあります。

途中で控除対象者を増やすことはできない

夫婦や親子のペアローンで住宅ローンを借り入れれば、双方が住宅ローン控除を受けられます。しかし、たとえば借り入れ当時の債務者が夫だけであれば、控除期間中にいくら妻の収入が増えたとしても妻が控除を受けることはできません。

なお、収入がない年には控除は受けられませんが、産休・育休中にも融資を受けることは可能です。住宅ローン控除を受けている間に復職する予定があり、ペアローンにすれば控除額が増やせる条件であれば、最初から夫婦で名義を分けることも検討するとよいでしょう。

- 住宅ローン控除の対象物件なのかチェック

- 最大控除額が控除されるとは限らない

- 控除期間中に控除対象者を増やすことはできない

8. 税制優遇をフル活用しながら、中古住宅を購入しよう

ひと昔前まで、中古住宅で活用できる税制優遇はほとんどありませんでした。それが今では、住宅ローン控除をはじめさまざまな制度が導入されています。物件選びや買い方、ローンの組み方によっては、さらに大きな優遇が受けられることもあります。各種制度の適用要件や仕組みを把握したうえで物件やリフォーム内容を検討し、金銭的な負担を少しでも軽減しながら中古住宅を購入しましょう。