- SHARE

まだ広くは知られていない保険制度に、「瑕疵(かし)保険」があります。

瑕疵保険とは新築住宅の引渡しやリフォーム工事の完了後に生じるトラブルに備える仕組みで、消費者の保護を目的としてつくられた保険制度です。

現在、瑕疵保険にはさまざまな種類があり、中古住宅の取引を対象としたものもあります。

そこで、本記事では瑕疵保険が生まれた背景、瑕疵保険の種類、また、その特徴などを解説します。

1. 瑕疵(かし)保険が生まれた背景

瑕疵(かし)保険が生まれた背景として大きなきっかけとなったのが、2005年11月に発覚した「構造計算書偽装事件」です。瑕疵保険がなかった当時も、新築住宅を供給する売主や請負人には「住宅の品質確保の促進等に関する法律」(以下「品確法」)に基づき、住宅の基本構造部分について10年間の瑕疵担保責任を負うことが義務付けられていましたが、この事件では売主が倒産し、住宅の購入者は補修等の対応(瑕疵担保責任の履行)を受けられぬまま二重の住宅ローンを負担することになり、住宅建築業界全体への信頼も揺らぐなど、大きな社会問題に発展しました。

品確法とは

品確法とは、正式には「住宅の品質確保の促進等に関する法律」といい、住宅の品質確保や、住宅購入者等の暮らしの安全を目的として1999年6月に公布、2000年4月に施行されました。

主な内容として、まず、新築住宅を供給する建設業者・宅建業者(請負人・売主)に対し、住宅の柱や基礎などの「構造耐力上主要な部分」と屋根や外壁などの「雨水の浸入を防止する部分」の基本構造部分について、引渡しから10年間の瑕疵担保責任を義務付けています。すなわち、これらの住宅の基本構造部分に瑕疵(かし;不具合)が生じた場合には、請負人・売主が補修や損害賠償等により、責任を果たさなければならないこととされています。

また、住宅性能表示制度も整備されました。これは第三者の専門機関(住宅性能評価機関)を設置し、住宅の構造耐力や省エネルギー性能などの評価基準に基づき住宅を評価することで、購入者が住宅購入の際に比較検討しやすくする制度です。

さらに、住宅紛争処理制度が整備されました。裁判外の紛争処理体制を整備し、建設住宅性能評価書を交付された住宅に関わるトラブル解決の円滑化、迅速化を図ることとされています。

住宅瑕疵担保履行法

ところが、冒頭でも述べた通り、2005年の構造計算書偽装事件をきっかけに、品確法だけでは住宅購入者をはじめとした消費者の保護には不十分であることが明らかになりました。

そこで、この問題の解決を図るべく新たに制定されたのが「特定住宅瑕疵担保責任の履行の確保等に関する法律」(以下「住宅瑕疵担保履行法」)です。

住宅瑕疵担保履行法の制定により、2009年10月以降に新築住宅を供給する請負人・売主には品確法で定められた瑕疵担保責任を確実に履行するために、瑕疵保険契約の締結または法務局等に保証金を供託することにより資力確保措置を講じることが義務づけられました。

あわせて、瑕疵保険の引受体制が整備され、国土交通大臣が指定する住宅瑕疵担保責任保険法人が、建物建築時に現場検査を実施して瑕疵保険契約を引受けることになりました。

また、品確法では建設住宅性能評価書が交付された住宅のみが対象であった住宅紛争処理制度について、瑕疵保険付きの新築住宅が対象に加わりました。さらに、2022年10月には新築住宅だけではなく、中古住宅を含め、すべての瑕疵保険付き住宅にまでその対象は広がっています。

- 住宅購入者の暮らしの安全を確保するために品確法が制定された

- 購入者の利益保護をより確実なものとするために住宅瑕疵担保履行法が制定された

- 紛争処理制度によりトラブルを円滑かつ迅速に解決するための体制が整備された

- 請負人・売主が負う、住宅の基本構造部分の瑕疵担保責任の履行を確実に行えるよう、瑕疵保険が生まれた

2. 瑕疵(かし)保険の種類

住宅瑕疵担保履行法が制定された当時は、瑕疵保険の種類は新築住宅向けに限られていました。しかし、現在は、中古住宅の売買やリフォーム工事を対象としたものなど、さまざまな種類の瑕疵保険が提供されています。

主な内容は次の通りです。(詳細は保険法人ごとに異なります。)

新築住宅かし保険

新築住宅を供給する建設業者・宅建業者が加入し、住宅の基本構造部分を対象とする保険。原則として保険期間10年間、保険金額は2,000万円。

延長かし保険

新築住宅かし保険の保険期間終了後も継続して保証を提供する場合などに、住宅事業者が加入し、住宅の基本構造部分等を対象とする保険。

リフォームかし保険

住宅のリフォームをする際にリフォーム工事を請け負う工事業者が加入し、リフォーム工事実施部分を対象とする保険。保険期間は構造耐力上主要な部分・雨水の浸入を防止する部分については5年間、その他の部分については1年間等。

大規模修繕かし保険

マンションなどの共同住宅の大規模修繕工事を請け負う工事業者が加入し、修繕工事実施部分を対象とする保険。保険金額は請負金額等に応じて最大5億円。

既存住宅売買かし保険

中古住宅(既存住宅)の売買時に加入する保険。売主が宅建業者の場合は宅建業者が加入し、売主が宅建業者以外の個人等の場合は仲介事業者または検査事業者が加入し、基本構造部分等を対象とする保険。保険期間は最大5年間、保険金額は最大1,000万円。

| 保険の種類 | 保険契約者・被保険者 | 被保証者 | 保険対象 | 保険期間 | 保険金額 |

|---|---|---|---|---|---|

| 新築住宅かし保険 | 建設業者 宅建業者 | 発注者 買主 | 基本構造部分 | 10年 | 原則2,000万円 |

| 延長かし保険 | 住宅事業者 | 住宅所有者 | 基本構造部分等 | 最長10年 | 最大2,000万円 |

| リフォームかし保険 | 工事業者 | 発注者 | 工事実施部分 | 最長5年 | 最大1,000万円 |

| 大規模修繕かし保険 | 工事業者 | 発注者 | 工事実施部分 | 5年 | 最大5億円 |

| 既存住宅売買かし保険 | 売主が宅建業者 売主が宅建業者以外 | 買主 | 基本構造部分等 | 最長5年 | 最大1,000万円 |

いずれの場合も、瑕疵保険に加入し、保険契約者となるのは建設業者・宅建業者や工事業者などの「住宅事業者」です。

そして、法律上、資力確保措置を講じる義務が課されていて、そのために瑕疵保険に加入するのは新築住宅を供給する建設業者・宅建業者だけです。瑕疵保険付きの中古住宅の購入を希望していたり、リフォーム工事の発注をする場合には、あらかじめ宅建業者(売主・仲介業者)や工事業者に保険加入等の対応をしてくれるかどうかを確認する必要があります。

- 新築住宅に限らず、中古住宅の売買やリフォーム工事を対象とした瑕疵保険がある

- 資力確保の義務があるのは新築住宅を供給する住宅事業者のみ。それ以外の場合は、あらかじめ保険加入等の対応をしてくれるか確認を

3. 瑕疵(かし)保険の仕組みと特徴

ここでは買取再販の取引(売主が宅建業者)を対象とした中古住宅向けの瑕疵(かし)保険を例に、その仕組みと特徴について具体的に説明します。

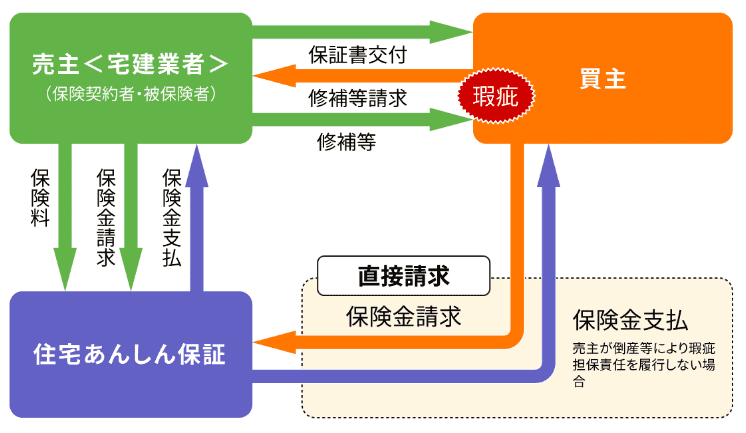

前述の通り、瑕疵保険は住宅購入者等の保護を目的としていますが、瑕疵保険に加入するのは住宅購入者等ではなく、あくまでも住宅事業者で、下図の中では売主である宅建業者がそれにあたります。宅建業者は瑕疵保険の裏付けをもって住宅購入者等である買主に対して保証を行います。

瑕疵保険を引受けることができるのは、国土交通大臣が指定する住宅瑕疵担保責任保険法人に限られており、瑕疵保険の引受時には住宅の現場検査や審査を実施します。それらに適合(合格)した場合に、瑕疵保険に加入することができます。

さらに、瑕疵保険の特徴の一つに「直接請求」があります。これは住宅の引渡し後に瑕疵が発見された場合に、下図の中においては買主が売主(宅建業者)に瑕疵担保責任(契約不適合責任)を追及することとなりますが、売主(宅建業者)が倒産等により瑕疵担保責任を履行できない場合には買主が直接、住宅瑕疵担保責任保険法人に対して保険金を請求できる仕組みです。

瑕疵(かし)保険についてもっと詳しく

中古戸建て・中古マンションの売買や保有時のリスクを回避する「保険」や「保証」どんなものがある?- 瑕疵保険に加入するのは建設業者や宅建業者をはじめとした住宅事業者

- 検査や審査に合格しなければ、瑕疵保険には加入できない

- 住宅事業者が倒産等の場合には、住宅購入者等が保険法人に直接保険金を請求できる、直接請求という仕組みがある

4. 瑕疵(かし)保険を取り巻く動き

中古住宅流通、リフォーム促進への後押し

国は中古住宅の流通やリフォーム市場の拡大を促進するため、さまざまな施策を展開しています。その中で、瑕疵保険は重要な役割を果たすと位置付けられていることから、その加入が各種制度利用の要件とされていたり、瑕疵保険の加入自体に補助が受けられる場合もあります。

・住宅リフォーム事業団体登録制度

住宅リフォーム事業の健全な発達及び消費者が安心してリフォームを行うことができる環境の整備を図ることを目的として、国土交通省により創設されました。

業務の適正な運営、消費者への情報提供等を担うと一定の要件を満たした団体を国が登録し、団体に加盟する事業者を通じて安心してリフォームを行える環境整備を図ります。

この団体の構成員には「リフォームかし保険」や「大規模修繕かし保険」の加入が求められています。

・安心R住宅(特定既存住宅情報提供事業者団体登録制度)

中古住宅の「不安」「汚い」「わからない」といったマイナスイメージを払拭し、「住みたい」「買いたい」と思える中古住宅を選択できるようにするため、国土交通省により創設されました。

安心R住宅の要件である新耐震基準であること、インスペクション(建物状況調査)を実施していること、リフォーム等について情報提供が行われることを満たしていると、国が商標登録した安心R住宅ロゴマークを付与することができます。また、安心R住宅は中古住宅売買向けの瑕疵保険の加入に求められる検査の基準をクリアしている住宅です。

・各自治体の補助制度

都道府県や市区町村といった各自治体が主体となり、中古住宅の購入者・所有者向けの支援事業を行っています。瑕疵保険への加入が補助を受けるための要件であったり、インスペクションや瑕疵保険の加入にかかる費用の補助が受けられたりする場合があります。

補助金についてもっと詳しく

【2023年度】中古住宅購入+リフォームに使える国の補助金制度・支援事業はこれ!- 国は中古住宅流通の活性化を後押し

- 瑕疵保険はさまざまな制度の中に取り入れられている

- 補助金を活用して、お得に中古住宅を購入しよう

5. 瑕疵(かし)保険が必要な理由とは

日頃、買い物に出かけて、つい見た目の綺麗さ、カッコよさに惹かれて、よく確認せずに衝動的に購入を決めてしまって、後日、後悔したという経験は誰でもあるでしょう。しかし、住宅は数千万円にも上る買い物です。手に取っては確かめることのできない住宅ならなおのこと、後悔のないように慎重に判断したいところです。

例えば、中古の戸建住宅を、個人の所有者から購入するにあたって、価格が4,000万円だった場合を考えてみましょう。

この場合、瑕疵保険に加入するため、インスペクション(建物状況調査)を実施し、保険加入にかかる費用と併せて10万円ほど(編集部調べ)かかったとしても、住宅購入価格の0.25%ほどに過ぎません。

新築住宅であっても住宅のプロではない一般の人がその品質を見極めることは困難です。中古住宅ともなれば築年数やメンテナンスの頻度・程度などその状態はさまざまで、何らかの不具合が生じている可能性は相対的に高くなります。

実際に、第三者による検査を受けて、瑕疵保険に加入していた場合でも、保険金として支払われた金額の平均は100万円を超えており、中には500万円を超える例もあります。購入した住宅の引渡後、売主に責任を問うことができる売買契約上の期間(契約不適合責任期間)を過ぎてしまえば、そうした不具合の補修にかかる費用はすべて自らが負担しなければなりませんし、ましてや紛争・揉め事に発展すれば解決までに費用も時間もかかることとなります。住宅選び・購入にあたり、このような費用まで考慮している場合は少なく、不測の出費を要するだけでなく、精神的な負担も生じるでしょう。

一定の費用を負担してでも、あらかじめ第三者による検査を受けて状態を把握し、また引渡し後の瑕疵の発覚やトラブルへの備えとして、瑕疵保険の利用を検討することは、リスクヘッジとしても重要であるといえます。

【動画解説】瑕疵(かし)保険と検査についてもっと詳しく外部サイトへ移動します

住宅あんしん保証の『かし保険付き中古住宅保証』と『建物状況調査』~「売る人」にも「買う人」にも安心を~