- SHARE

住まいは、人生で最も大きな買い物です。住宅ローンの返済は数十年間におよぶことから、購入時には綿密な資金計画を立てなければなりません。特に中古住宅は、購入時や購入後すぐに修繕費やメンテナンスコストがかかることもあります。資金計画は、いつ、どのように立てるべきなのでしょうか。

本記事では、中古住宅の資金計画の立て方について、1級ファイナンシャル・プランニング技能士で不動産コンサルタントの田中 歩(たなか あゆみ、あゆみリアルティーサービス)が解説します。

1. 中古住宅購入の資金計画はいつ立てる?

物件探しの前に詳細な資金計画を立てている人は少ないと思いますが、本来、住宅購入の資金計画は、物件探しの前に立てるべきものです。遅くとも物件の購入を決める前には、必ず将来を見据えた資金計画を立てるようにしましょう。

物件探しの段階で資金計画を立てていない人も多い

最近は、不動産ポータルサイトなどで、自ら物件探しを始める人がほとんどです。不動産会社や金融機関に相談していない段階では、おそらく多くの人が「自分がいくら借り入れられるのかわからない」「なんとなく予算はこれくらい」という状態で家探しをしていると思います。

本来は物件探しの前に資金計画を立てるべき

本来であれば、資金計画を立ててから物件探しを始めるべきです。自分がいくらの物件を購入できるのかの予算が明確でなければ、物件を選ぶことができないはずだからです。そして、住宅にかけられる予算はライフプランをシミュレーションしなければ算出できません。ライフプランとは、たとえば次のようなことを指します。

- 子どもを私立の学校に入れるのか・公立の学校に入れるのか

- 将来的に親と同居するのか・介護費用を負担するのか

- 老後はどこで・どのような生活をするのか・いくら蓄えておけばいいのか

「住宅資金」に加え、「教育資金」「老後資金」は「三大資金」といわれています。住宅資金を考えるうえでは、20年、30年先まで想定したシミュレーションをしなければ、「住宅にいくらかけられるのか」がわかりません。

検討が進んだ段階で、改めて資金計画を立てる

先の通り物件探しの前にライフプラン・シミュレーションをしたうえで資金計画を立てるのが理想ではあります。しかし、サイトでの物件探しから始まる中古住宅購入のフローにおいては、物件探しの前にライフプランまで作成して資金計画を立てるのは難しいでしょう。物件が決まらなければ、取得にかかる諸費用や維持・管理にかかる費用も算出できないということもあります。

そのため、物件探しの段階では、ざっくりとした予算を立てる程度でもいいかもしれません。ただ、最初はざっくりとした試算で問題ないとしても、実際に購入を決める前には将来を想定した資金計画を立てましょう。

購入を決める段階では物件の価格も状態もわかっているはずですから、いくら自己資金を投入するのか、住宅ローンをいくら借り入れて毎月の返済額がいくらになるのか試算したうえで、思い描くライフプランを送ることができるのかを精査しましょう。検討段階が進むにつれて、資金計画の精度を上げていくイメージを持つといいと思います。

- 物件探しを始める前に資金計画を立てるべき

- 資金計画の前には「ライフプラン・シミュレーション」を

- 検討段階が進むにつれて、資金計画の精度を高めていくことが大切

2. 資金計画の立て方は?

「住宅の適切な予算は、年収の○倍」「年収負担率○%が適正」と言われることもありますが、暮らし方や将来設計は人それぞれであるため、年収を基点とした考え方はあまり参考になりません。資金計画は、自分の「現状」と将来の「予測」、そして「希望」を踏まえたうえで立てるようにしましょう。

予算の内訳は「自己資金+借入額」、手元資金にゆとりのある資金計画を

住宅の予算の内訳は、基本的に「自己資金+住宅ローン借入額」です。「今」の収支を洗い出し、「将来」の収支を予測して資金計画を立て、住宅ローンの借入額を決めていきましょう。

住まいの資金計画となると、つい「いくらまで出せるか」「いくらまで借りられるか」と考えてしまうものですが、住宅を持つことだけが人生の目標ではありません。住まい以外の楽しみや夢にかける費用なども考慮したうえで資金計画を立てるといいと思います。そのように将来を考える時、住まいの購入は、自分の人生を見つめ直すよいきっかけにもなるはずです。

自己資金については、手元にあるお金をすべて取得資金に充てるのではなく、半年ほど生活できる分を残しておくべきでしょう。病気や怪我、自然災害など不測の事態には、一定の現金が必要です。

いま賃貸住宅に住んでいる人は「家賃」をもとに考える

賃貸住宅に住んでいる人は、今の家賃を起点にすると考えやすいと思います。「家賃+どこまで払えるか」ということです。ただし、勤務先から家賃補助などをもらっている場合は注意が必要です。また、会社によっては住宅ローンの金利補助制度などがある場合もありますので、事前に確認しておくといいでしょう。

親から援助が受けられるかはあらかじめ聞いておこう

マイホームの購入に際し、両親から援助を受ける人も少なくありません。親や祖父母などの直系尊属からの住宅資金の援助は、贈与税の非課税枠が設けられています。

親子であっても、お金の事情についてはなかなか把握できていないものです。もらえないと思っていたのに準備してくれていたというケースもありますし、もちろんその逆も然りです。資金援助の有無は購入できる物件の価格や住宅ローンの借入可能額など、購入予算に大きく影響します。資金計画を立て、いざ購入……というときに、予想外の資金援助があったり、期待していた援助が得られないということがないよう、あらかじめ親や祖父母に援助してくれるかどうか、聞いておくことをおすすめします。

住宅取得等資金にかかる贈与税の非課税措置

床面積要件:50㎡以上(合計所得金額が1,000万円以下の受贈者に限り40㎡以上50㎡未満の住宅についても適用)

適用期日:2026年12月31日まで

贈与税非課税限度額:質の高い住宅は1,000万円・一般住宅は500万円

「質の高い住宅」の要件:以下の図表1のいずれかに該当すること

図表1:住宅取得等資金にかかる贈与税の非課税措置の対象となる「質の高い住宅の要件」

| 新築住宅 | (1)ZEH水準省エネ住宅(断熱等性能等級5以上かつ一次エネルギー消費量等級6以上 ) ※2023年末までに建築確認を受けた住宅または2024年6月30日までに建築された住宅については断熱等性能等級4以上または一次エネルギー消費量等級4以上 (2)耐震等級2以上または免震建築物 (3)高齢者等配慮対策等級3以上 |

|---|---|

| 既存(中古)住宅・増改築 | 昭和57年以降に建築された住宅(新耐震基準適合住宅)であって、以下のいずれかに該当すること (1)断熱等性能等級4以上または一次エネルギー消費量等級4以上 (2)耐震等級2以上または免震建築物 (3)高齢者等配慮対策等級3以上 |

- 予算の内訳は「自己資金+住宅ローン借入額」、手元資金にゆとりのある資金計画を

- 賃貸住宅に住んでいる人は家賃をもとに考える

- 親から援助が受けられるかはあらかじめ聞いておこう

3. 住宅ローンの金利タイプ・返済期間・借入額はどう選ぶ?

住宅ローンの借入・返済シミュレーションをすると、低金利かつ返済期間をできる限り長くしたほうが月々の返済額が抑えられるため「変動金利」かつ「長期間」という選択が魅力的に映ります。しかし、住宅ローンの金利タイプや返済期間、借入額を決めるうえでは、目先の利益だけでなく、将来的なリスクを考慮することが大切です。

変動金利で組むときは金利変動に備えるべし

変動金利は固定金利より金利が低く、昨今ではさらに金利差が広がっているため、変動金利を選ぶ人が多い状況です。変動金利が悪いというわけではありませんが、私は変動金利で住宅ローンを借り入れる人には「固定金利で返済しているつもりで資金を手元にキープしておいてね」と話しています。その理由は、変動金利には金利上昇リスクがあるからです。

金利がいつ、どれだけ上昇するかは誰にもわかりません。ただ、わからないからこそ、金利が上がったときにも耐えられる“備え”をしておくことが大切です。備えとは、あらかじめ余裕のある返済額にしておいたり、金利が上がった場合に繰り上げ返済できるだけの資金を手元に確保しておくことを指します。

返済期間は「定年まで」が原則

近年は、定年後もセカンドキャリアを築く人が少なからずいますが、基本的に住宅ローンの返済期間は「定年まで」としたほうがいいでしょう。やはり、年金を切り崩して返済していくのは現実的ではありません。

借入額は「逆算」して決める

「80歳まで」「返済負担率35%まで」といった条件は、あくまで金融機関が定めた上限です。住宅ローンの借入額は「年収の○倍」などではなく、ライフプランをもとに「65歳までに返済を終えたい」「月々の返済額を○円以下に抑えたい」という将来の希望や展望から逆算して決めていくことをおすすめします。

- 変動金利で組むときは金利変動に備える

- 返済期間は「定年まで」が原則

- 借入額は金利タイプ・月々の返済額・返済期間から「逆算」して決める

4. 資金計画を立てるうえで忘れてはならない「維持・管理コスト」

資金計画を立てるうえでは、必ず住宅の維持費を考慮するようにしましょう。家は、買って終わりではありません。建物や設備は、経年とともに劣化していくものです。しっかりメンテナンスをしなければ、暮らしの安心や快適性は損なわれていきます。

一戸建ての場合

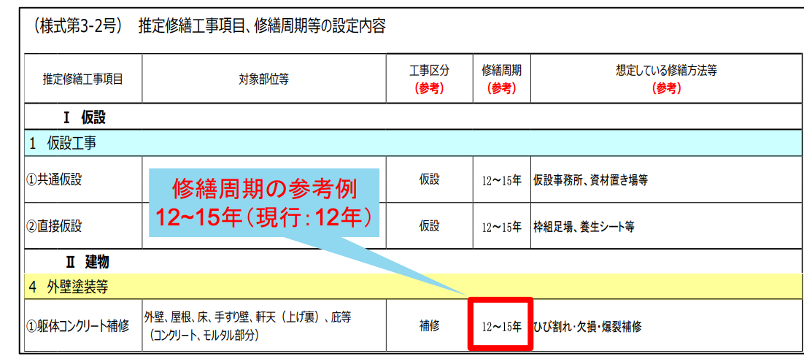

一戸建ては、マンションのように管理費や修繕積立金を毎月、管理組合に支払うということはありませんが、これらの費用が不要ということではありません。管理組合が建物の維持・管理をしない分、自身でしっかり修繕の計画を立て、メンテナンス費用を積み立てていく必要があります。特に雨水の浸入に関わる外壁やベランダ、屋上などは、15年に1回程度のスパンで修繕・メンテナンスが必要です。

あくまで目安になりますが、一戸建ては、新築時の金額の1%程度を修繕費として毎年積み立てていくといいと言われています。たとえば、新築時の建物価格が2,000万円であれば、毎年20万円程度を積み立てていくとよいという計算になります。

ただ、中古住宅の場合は、購入時、あるいは購入直後にメンテナンスやリフォームのためのまとまった費用が必要になる可能性もあるので注意が必要です。いつ、どれくらいの費用がかかるかをざっくりと把握するためにも、購入時には検査(インスペクション)を実施して、建物の状況を確認しておくことをおすすめします。

検査というと「購入時の安心のために行うもの」というイメージがあるかもしれませんが、検査の目的は「安心」に加え、将来的にかかる修繕やメンテナンス、リフォームの費用を把握することにあります。最近では、購入時にリフォームやリノベーションをする人も多いので、改修すべき箇所を知るためにも検査は効果的です。

検査に加えて、瑕疵(かし)保険にも加入しておくと、万一、構造上の不具合などが発覚した場合にも備えられるので安心です。

マンションの場合

マンションは、管理組合が修繕計画を立て、管理費・修繕積立金を徴収します。しかし、これらの費用さえ支払っていれば安心というわけではありません。多くのマンションで修繕積立金の不足が指摘されています。

2021年に国土交通省がマンションの修繕積立金に関するガイドラインを改定したこともあり、今後、不足分を補填するために修繕積立金を増額するマンションも少なからず出てくるはずです。不動産会社に聞けば、これまでの修繕歴や現在の積立額を教えてくれますので、築年数に見合った修繕が成されてきたのか、積立金額は足りているのか、ガイドラインを参考に確認してみましょう。

図表2:修繕周期の記載の例

| ●計画期間全体における修繕積立金の平均額の目安(機械式駐車場を除く) | |||

|---|---|---|---|

| 地上階 / 建築延床面積 | 月額の専有面積当たりの修繕積立金額 | ||

| 事例の3分の2が包含される幅 | 平均値 | ||

| 20階未満 | 5,000㎡未満 | 235円~430円/㎡・月 | 335円/㎡・月 |

| 5,000㎡以上~10,000㎡未満 | 170円~320円/㎡・月 | 252円/㎡・月 | |

| 10,000㎡以上~20,000㎡未満 | 200円~330円/㎡・月 | 271円/㎡・月 | |

| 20,000㎡以上 | 190円~325円/㎡・月 | 255円/㎡・月 | |

| 20階以上 | 240円~410円/㎡・月 | 338円/㎡・月 | |

これらのガイドラインを活用しても、素人が修繕履歴や修繕計画、積立金額が適正であるかどうかを判断するのは容易ではありません。最近では、マンションの管理面までチェックするインスペクションを提供しているところもありますので、必要に応じてこのようなサービスの利用を検討してみるといいと思います。

また、管理組合が積み立てるのは、あくまでも建物の「共用部」の修繕やメンテナンスにかける費用です。「専有部」の設備や建具の修繕・メンテナンス費用は、一戸建てと同様に自分で積み立てていかなければなりません。

- <一戸建ての場合> ・自身で修繕費を積み立てておく必要がある

- ・積立額の目安は新築時の建物価格の1%/年

- ・購入後の修繕・メンテナンスコストを知るためにも「検査」を実施するとよい

- ・購入後の不具合など、突発的な出費を避けるには「瑕疵(かし)保険」が有効なことも

- <マンションの場合>

- ・修繕積立金が値上げされる可能性がある

- ・購入前には大規模修繕歴・修繕積立金の積立額を確認

- ・専有部のみならず管理状態までチェックしてくれるインスペクションも

5. 中古住宅購入の資金計画は誰に相談すればいい?

資金計画は自分で立てることも可能ですが、より詳細な計画を立てたいという場合はお金のプロであるFP(ファイナンシャル・プランナー)に相談する方法もあります。ただし、不動産会社が行っているFP相談を利用するのではなく、不動産会社とは無縁の第三者のFPに相談することをおすすめします。

不動産会社の目的は「不動産を買ってもらう」こと

不動産会社は家を買ってもらうことを目的としていますので、買主が無理なく返済していけるかどうかよりも「融資が受けられるかどうか」を考えます。これは不動産会社の姿勢を否定するものではなく、不動産会社は「不動産のプロ」であって「お金のプロ」ではないということです。

「無料FP相談会」などを開催している不動産会社も見られますが、これも基本的には不動産を買ってもらうために行っているものと考えるべきでしょう。無料でFPに相談できるということは、不動産会社がFPに費用を払っているということです。FPのクライアントは不動産会社ですから、当然、不動産会社の利益を考えて話をするものと考えられます。

相談するなら第三者のファイナンシャル・プランナー(FP)に

住宅資金の相談先には、第三者のFPが適しているといえます。不動産を買ってもらうことを目的にしていないFPなら「家を買うこと」ではなく、「よりよい人生を送ること」をゴールとして話をしてくれるはずです。相談費用はかかりますが、数万円程度とそこまで高額なものではありません。

相談の前に自分の状況・希望を整理しておくことが大切

将来、どんな生活を送りたいのか、住宅にどこまでお金をかけたいかは、自分にしかわかりません。プロに有効なアドバイスをもらうためにも、相談する前に現在の収入や支出などに加え、将来の希望や収入の見通しなどをあらかじめまとめておくことが大切です。

- 相談するなら不動産会社ではない第三者の独立型ファイナンシャル・プランナーがおすすめ

- 現在の収入や支出、将来の希望や収入の見通しなど、自分の状況を整理することが大切

6. 中古住宅購入時に注意すべき「お金」のポイント

住宅ローンの借り方や自己資金については、次のような点も考慮して検討するといいでしょう。

希望額を借りられるとは限らない

住宅ローンの借り入れには、審査があります。自分が無理なく返済できる金額だったとしても、審査に通らなければ融資はおりません。

過去に借入金の返済が滞ったり、税金を滞納してしまったといった事実があると信用情報によくない履歴が残ってしまいます。金融機関は審査に際して必ず信用情報をチェックしますので、場合によっては希望通りの融資が下りないことも想定されます。また、自動車ローンなど他の借入が多ければ、希望する金額を借りられないこともあります。信用情報ではクレジットカードのリボ払いなども債務として扱われるので、注意が必要です。

ペアローン・連帯債務のデメリットも理解しておく

最近は共働き世帯が増えたこともあり、夫婦で収入合算して住宅ローンを組む世帯も増えています。ペアローン、あるいは連帯債務型で収入を合算すると、持ち家は夫婦の共有となります。

共有不動産にはトラブルが付きものです。家を購入するときにはあまり考えたくないことですが、今や3組に1組が離婚する時代です。離婚するときに共有の不動産があると、売るのか残すのか、住宅ローンの返済はどうするのか、どうやって財産分与するのか……といったことで、揉めやすくなります。収入合算することで借入額は増えますが、不動産を共有とするリスクについても理解しておくようにしましょう。

「住宅ローン残債<資産価値」が常に維持できるようにする

離婚、収入減、自然災害など、将来的なリスクを想定し始めたらきりがありませんが、どのような状況においても、家の価値が住宅ローンの残債を上回っている状態であれば売却という選択肢が取れます。何かあったときに「家が売れる状態にある」ことは大切です。

一定の自己資金を頭金として入れておくことは、月々の返済額を減らせるとともに「住宅ローン残債<資産価値」の状態を維持しやすくする効果もあります。最近は、頭金をほぼ入れずに住宅ローンの借入のみで購入したり、諸費用まで住宅ローンに組み込んだりすることも可能ですが、やはりある程度は自己資金を入れ、オーバーローンになるリスクを低減させておくべきでしょう。

- 希望する金額が借り入れられるとは限らない

- ペアローン・連帯債務のリスクも認識しておく

- 「住宅ローン残債<資産価値」となるように一定の頭金を入れることも大切

7. ライフプランや資金計画をしっかり立てて、将来的なリスクにも備えた不動産購入を

住宅を購入する前にしっかりライフプランや資金計画を立てることがベストではありますが、徐々に計画の精度を高めていき、最終的に無理のない返済金額に抑えられれば問題ありません。必要に応じてFPなどのお金のプロに相談する場合にも、あらかじめ自分の現状とともに、希望や将来設計を明確にしておきましょう。

資金計画を立てるにあたって考慮すべきは、借入額の平均や返済負担率の目安などではなく「自分たちの将来にとって最適な予算か」どうかです。