- SHARE

最長35年全期間固定金利の住宅ローン、フラット35。2024年2月には、新たなサービス「【フラット35】子育てプラス」がスタートしました。このプランは子育て世帯を対象としていますが、同時にスタートした新たなポイント制度により、子育て世帯に加え、若年夫婦世帯でも金利引き下げの恩恵が受けられる可能性があります。

本記事では、フラット35の新サービスについて、ホームローンドクターの淡河範明(おごう のりあき)が解説します。

<キーワード解説・用語集>

フラット351. 「【フラット35】子育てプラス」ってどんなサービス?

子育て“プラス”ということからわかるように、これまでもフラット35には子育て支援のプランはありました。“プラス”になったことで、次のようなサービスが追加されています。

金利引き下げ幅が「最大年-1.0%」に拡充

従来までの引き下げ幅は「最大年-0.5%」でした。しかし、2024年2月からは「最大-1.0%」に倍増しています。2024年3月時点のフラット35の最低金利は、1.84%。最大1%引き下げられるということは、一定期間、1%を下回る金利で借り入れることも可能になります。

新たなポイント制度を創設。1ポイントで5年間-0.25%引き下げ

【フラット35】子育てプラスでは、全国一律で子どもの人数などに応じて借入金利を引き下げます。子ども1人、あるいは若者夫婦は1ポイントとなり、以降、子どもが1人増えるごとに1ポイント付与されます。【フラット35】Sなどその他のプランとも併用可能で、子どもの人数のみならず、住宅の性能などによっても金利引下げポイントが付与される仕組みです。

1ポイントあたり5年間、年-0.25%引き下げられるため、たとえば4ポイント付与された場合は5年間、1%引き下げとなります。5ポイント以上付与された場合は、6年目以降に繰り越されます。

図表1:【フラット35】の新たなポイント制度

https://www.flat35.com/lp/19/kosodate-plus/index.html

「フラット35」のみならず「フラット20」にも適用される

子育てプラスは、借入期間が15年以上20年以下の「フラット20」にも適用可能です。フラット20の2024年3月の最低金利は、1.36%。1%引き下がれば0.36%と変動金利と同程度の金利水準になります。

- 金利引き下げ幅が「最大年-0.5%」から「最大年-1.0%」に倍増

- 金利引下げポイント制度が導入され、その他のプランと併用が可能に

- 1ポイントにつき5年間、金利が0.25%引き下げられる

- 5年間で引き下げられなかった場合は6年目以降に繰越

- 「フラット35」のみならず「フラット20」にも適用される

2. 「【フラット35】子育てプラス」の効果

【フラット35】子育てプラスによって一定期間の借入金利が引き下げられるわけですが、「今の時期」に「借入直後の金利」が下がる効果は非常に大きいと考えられます。

借入直後の金利が引き下げられるのが大きなメリット

住宅ローンは、借入直後であるほど金利負担が大きいものです。たとえば、借入額2,000万円、固定金利1.5%、借入期間30年の元利均等返済の場合、毎月の返済額69,024円は1年目でも25年目でも変わりませんが、この毎月の返済額に占める利息部分の割合を見ると、1年目は24,390円で35.3%を占めるものが、25年目は5,064円で7.3%と、その割合がかなり減ります(図表2)。

図表2:元利均等返済における利息割合の推移例

●借入額 2,000万円 ●固定金利 年1.5% ●借入期間 30年

| 毎月返済額 | 元金部分 | 毎月返済額 に占める 元金割合 | 利息部分 | 毎月返済額 に占める 利息割合 | 借入金残高 | |

|---|---|---|---|---|---|---|

| 1年目 (12回目) | 69,024 | 44,634 | 64.7% | 24,390 | 35.3% | 19,468,058 |

| 5年目 (60回目) | 69,024 | 47,392 | 68.7% | 21,632 | 31.3% | 17,258,727 |

| 10年目 (120回目) | 69,024 | 51,081 | 74.0% | 17,943 | 26.0% | 14,304,092 |

| 15年目 (180回目) | 69,024 | 55,056 | 79.8% | 13,968 | 20.2% | 11,119,489 |

| 20年目 (240回目) | 69,024 | 59,342 | 86.0% | 9,682 | 14.0% | 7,687,015 |

| 25年目 (300回目) | 69,024 | 63,960 | 92.7% | 5,064 | 7.3% | 3,987,379 |

| 合計 | 24,848,426 | 20,000,000 | 4,848,426 |

借入当初は利息割合が高く、元金割合は低い(画像出典:住宅金融支援機構)

https://www.flat35.com/loan/atoz/04.html

そのため、当初5年や10年の金利引き下げによって得られる効果は非常に大きいと言えるでしょう。上の表と同じ条件で2,000万円を借り、当初5年間の金利が1%引き下げられると、総返済額は約2,485万円から約2,160万円にまで下がります。仮に6年目〜10年目のみ金利が1%引き下げられる場合(実際にはそのようなケースはありませんが)、総返済額は約2,200万円となり、ほんの数年、引き下げのタイミングがずれるだけで約40万円もの差が出るのです。借り入れ「当初」に引き下げがあることで、いかに大きな効果を生むかがお分かりいただけるでしょう。

<キーワード解説・用語集>

固定金利金利上昇が懸念される今は特に魅力的なサービス

日本では長らくマイナス金利政策が続いてきましたが、2024年3月、ついに政策転換に踏み切りました。マイナス金利政策を解除することで、今後、住宅ローン金利が上がることが懸念されます。金利上昇局面では固定金利を選択するメリットが大きいですが、金利が固定であることに加え、当初5年や10年の金利が最大1%引き下がれば、さらにメリットは高まるでしょう。

- 借入直後の金利が引き下げられるので、効果が大きい

- 今後の金利上昇が懸念される今、返済金額が低い水準で固定化されるメリットは大きい

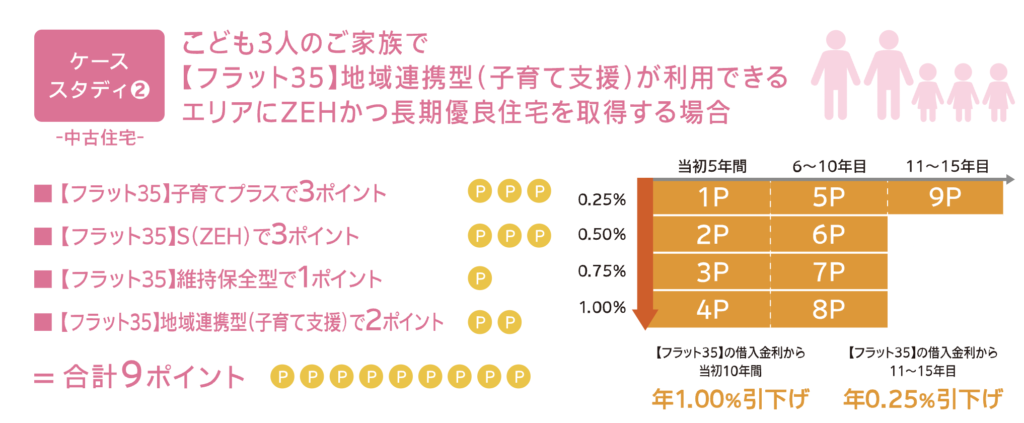

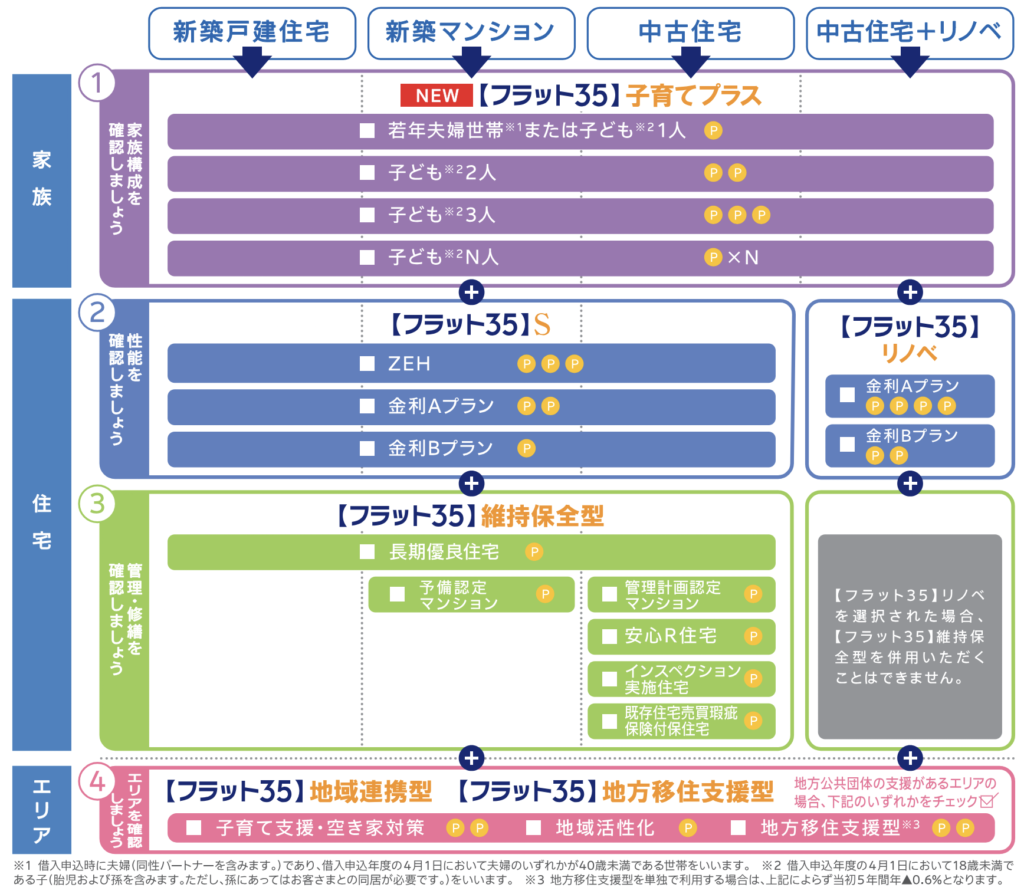

3. 金利年-1.0%を目指せるのは子育て世帯に加え、若年夫婦世帯も!

年-0.25%となる金利引下げポイントが付与されるのは「【フラット35】子育てプラス」に下記5つを加えた6つのメニューです。

- 【フラット35】S

- 【フラット35】リノベ

- 【フラット35】維持保全型

- 【フラット35】地域連携型

- 【フラット35】地方移住支援型

住宅性能が高い住宅を取得したり、中古住宅の購入時に検査(インスペクション)や瑕疵(かし)保険に加入したりすることで金利引下げポイントが付与されます。これらの要素は安心・安全で快適な暮らしに直結するものですので、メリットの大きい選択となるでしょう。

瑕疵(かし)保険についてもっと詳しく

中古戸建て・中古マンションの売買や保有時のリスクを回避する「保険」や「保証」どんなものがある?【動画解説】瑕疵(かし)保険と検査についてもっと詳しく外部サイトへ移動します

住宅あんしん保証の『かし保険付き中古住宅保証』と『建物状況調査』~「売る人」にも「買う人」にも安心を~家族構成によってポイントが付与されるのは若年夫婦世帯と子育て世帯

家族構成によって金利引下げポイントが付与されるのは「子育て世帯」と「若者夫婦世帯」です。いずれも借入申込年度の4月1日時点で、子育て世帯は18歳未満の子(胎児および孫含む。孫は同居必要)を有する世帯、若年夫婦世帯は同性パートナーを含む夫婦のいずれかの年齢が40歳未満を指します。

【フラット35】S

「【フラット35】S」は、長期優良住宅など住宅性能の高い住宅が対象となります。付与される金利引下げポイントは、最大3ポイントです。

| 付与されるポイント | 対象となる住宅(中古住宅) | |

|---|---|---|

| 【フラット35】S(ZEH) | 3ポイント | ZEH・Nearly ZEH・ZEH Oriented・ZEH−M・Nearly ZEH−M・ZEH−M Ready・ZEH−M Oriented |

| 【フラット35】S(金利Aプラン) | 2ポイント | 次のうちいずれか一つ以上の基準を満たす 1. 断熱等性能等級4以上の住宅で、かつ、一次エネルギー消費量等級6の住宅 2. 断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級4以上の住宅 3. 耐震等級(構造躯体の倒壊等防止)2以上の住宅 4. 免震建築物 5. 高齢者等配慮対策等級3以上の住宅 6. 長期優良住宅(維持保全計画認定も含む) 7. 劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同建て住宅などについては、一定の更新対策が必要) |

| 【フラット35】S(金利Bプラン) | 1ポイント | 次のうちいずれか一つ以上の基準を満たす 1. 開口部断熱(窓に二重サッシまたは複層ガラスを使用した住宅) 2. 外壁等断熱(断熱等性能等級2相当以上の住宅) 3. 高齢者等配慮対策等級2以上の住宅 |

【フラット35】リノベ

「【フラット35】リノベ」は、中古住宅の購入にあわせて一定の要件を満たすリフォームを実施することで適用になる制度です。

| 付与されるポイント | リフォーム工事の要件 | 住宅の要件 | 維持保全にかかる措置 | |

|---|---|---|---|---|

| 金利Aタイプ | 4ポイント | 300万円以上 | 次のうちいずれか一つ以上を満たすリフォーム工事を行うこと。リフォーム工事後に次のいずれかの基準に適合しており、選択した基準に関する工事が行われた住宅であること。 1. 断熱等性能等級4の住宅で、かつ、一次エネルギー消費量等級6の住宅 2. 断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級4以上の住宅 3. 耐震等級(構造躯体の倒壊等防止)2以上の住宅 4. 免震建築物 5. 高齢者等配慮対策等級3以上の住宅 6. 長期優良住宅(維持保全計画認定も含む) 7. 劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同建て住宅などについては、一定の更新対策が必要) | 次の措置がとられていることを適合証明検査機関による適合証明検査において確認される。 1. インスペクションの実施 2. 瑕疵保険の付保等 3. 住宅履歴情報の保存 4. 維持保全計画の作成 |

| 金利Bタイプ | 2ポイント | 200万円以上 | 次のいずれかのリフォーム工事(以下は工事の一例)が行われた住宅であること。 1. 省エネルギー性向上(断熱材の追加工事/断熱性の高い開口部への交換工事/ 高効率空調機・高効率給湯器・太陽光発電設備等の設置工事 など) 2. 耐震性向上(壁・筋かい等の設置工事 など) 3. バリアフリー性向上(手すりの設置工事/通路または出入口の幅員拡幅工事/バリアフリートイレまたは浴室への交換工事 など) 4. 耐久性・可変性向上(床材の交換工事/屋根・外壁の塗装・防水工事/天井・内壁等の壁紙等の交換工事 など) |

<キーワード解説・用語集>

耐震基準適合証明書【フラット35】維持保全型

「【フラット35】維持保全型」とは、維持保全・維持管理に配慮した住宅や中古住宅の流通に資する住宅を購入する場合に対象となる制度です。「【フラット35】リノベ」とは併用できないため、注意しましょう。

検査(インスペクション)の実施や瑕疵(かし)保険の加入にかかる費用は、せいぜい数万円です。安心して中古住宅が購入できるうえに金利まで引き下げられるのであれば、費用対効果は非常に高いと言えます。

| 付与されるポイント | 対象となる中古住宅 | |

|---|---|---|

| 【フラット35】維持保全型 | 1ポイント | 1. 長期優良住宅 2. 管理計画認定マンション 3. 安心R住宅 4. インスペクション実施住宅 5. 既存住宅売買瑕疵保険付保住宅 |

【フラット35】地域連携型・【フラット35】地方移住支援型

「【フラット35】地域連携型」とは、子育て世帯や地方移住者などに対する積極的な取り組みを行う地方公共団体とフラット35を提供する住宅金融支援機構が連携して一定期間、借入金利を引き下げる制度です。「【フラット35】地方移住支援型」は、地方公共団体から移住支援金を交付される住宅が対象となります。「【フラット35】地域連携型」の対象となる地方公共団体は住宅金融支援機構のサイトから、移住支援金についての詳細は内閣官房・内閣府総合サイトから確認できます。

| 付与されるポイント | |

|---|---|

| 【フラット35】地域連携型 子育て支援・空き家対策 | 2ポイント |

| 【フラット35】地域連携型 地域活性化 | 1ポイント |

| 【フラット35】地方移住支援型 | 2ポイント |

図表3:金利引き下げメニュー

金利引下げポイントは以下プランの合計で判断される

- 【フラット35】子育てプラス

- 【フラット35】S

- 【フラット35】リノベ

- 【フラット35】維持保全型

- 【フラット35】地域連携型・【フラット35】地方移住支援型

4. 「フラット35」を選択するにあたって考慮すべきこと

大前提として子育てプラスやポイント制度を使うにはフラット35でローンを組む必要があります。フラット35を利用するときに必要な点についても確認しましょう。

フラット35の基準を満たした住宅であること

フラット35は、対象となる住宅・技術の基準が定められています。中古住宅は、基本的に住宅金融支援機構が定める技術基準に適合していることを示す適合証明書を取得する必要があります。ただし、技術基準への適合が確認されている「中古マンションらくらくフラット35」に該当するマンションは、物件検査を省略できます。中古住宅の技術基準は、以下の通りです。

| 一戸建て住宅等(※1) | マンション(※2) | ||

|---|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | ||

| 住宅の規模(※3) | 70㎡以上 (共同建ての住宅は30㎡以上(※4)) | 30㎡以上(※4) | |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室があり、独立した生活を営むことができるもの | ||

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | ||

| 戸建型式等 | 木造の住宅(※5)は一戸建てまたは連続建てに限る | ||

| 住宅の構造 | 耐火構造、準耐火構造(※6)または耐久性基準(※7)に適合 | ||

| 住宅の耐震性 | 建築確認日が1981年6月1日以後(※8)であること (建築確認日が1981年5月31日以前の場合(※9)は、耐震評価基準などに適合) | ||

| 劣化状況 | 土台、床組等に腐朽や蟻害がないこと等 | 外壁、柱等に鉄筋の露出がないこと等 | |

| 維持管理基準 | 管理規約 | – | 管理規約が定められていること |

| 長期修繕計画 | – | 計画期間20年以上 | |

※2. マンションとは、地上3階以上の共同建ての住宅をいいます。

※3. 住宅の規模とは、住宅部分の床面積をいい、車庫やバルコニー等は含みません。

※4. 共同建ての住宅の場合は、建物の登記事項証明書による確認においては、28.31㎡以上あれば構いません。

※5. 木造の住宅とは、耐火構造の住宅及び準耐火構造(※6)の住宅以外の住宅をいいます。

※6. 準耐火構造には、省令準耐火構造を含みます。

※7. 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

※8. 建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が1983年4月1日以後とします。

※9. 建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が1983年3月31日以前とします。

耐震基準は、次の通りです。

| 一戸建て、連続建て、重ね建て住宅 | (1) 基礎は一体のコンクリート造の布基礎等であること。 (2) 以下の項目の評点を相乗した値(ア×イ×ウ×エ)が1以上であること。 ア 建物の形(整形、不整形の評価) イ 壁の配置(壁のバランスの評価) ウ 筋かい等の有無(壁の強度の評価) エ 壁の割合(必要壁量に対する充足率の評価) |

|---|---|

| 共同住宅 | (1) 構造形式がラーメン構造と壁式構造の混用となっていないこと。 (2) 平面形状が著しく不整形でないこと。 (3) セットバックが大きくないこと。 (4) ピロティ部分が偏在していないこと。 |

適合していない住まいでも、改修によって基準に適合させることができればフラット35が利用できます。

リスクヘッジ策として固定金利を選ぶ

金利上昇が懸念される時期にあると言いましたが、実際のところ、これから金利がどのように推移していくかは誰にもわかりません。であれば、予測することを止め、金利が上がっても家計が耐えられるのか耐えられないのかで適切な金利タイプを判断すればよいと思います。住宅ローンの返済中に金利が1%、2%上がることに耐えられない世帯は、支出がロックできる固定金利を組むことがリスクヘッジとなるでしょう。

住宅費、教育費、老後資金は三大資金と言われていますが、教育費や老後資金は予測が立てにくい費用です。住宅費だけでも固定することができれば、将来設計もしやすくなるでしょう。

固定金利と変動金利をミックスさせるという選択肢も

住宅ローンは、固定金利か変動金利かを選ばなければならないわけではありません。一定期間のみ固定金利にすることもあれば、固定金利と変動金利をミックスするという選択肢もあります。将来的に金利が上がっても耐えられる分だけ変動金利で借り入れ、その他を固定金利で借り入れれば、借入時の返済額を抑えながらリスクヘッジができます。

- フラット35の基準を満たす必要がある

- リスクヘッジ策として固定金利を選ぶ

- 固定金利と変動金利をミックスさせるという選択肢もある

5. 子育て世帯でこれだけ変わる!住まいの選び方・住宅ローンの組み方別返済額シミュレーション

家族構成:夫38歳・妻36歳・子ども2人

購入物件:中古戸建て

借入額:4,500万円(夫3,000万円・妻1,500万円)

金利:1.820%

借入期間:35年

上記の条件でフラット35を利用し、住宅ローン減税を受けたうえで、次の2つのケースの総支払利息にどれくらいの違いがでるかをシミュレーションしてみましょう。

- 省エネ基準に適合しない中古戸建て(【フラット35】S金利Bプラン適用)を購入

- 省エネ基準適合の中古戸建て(【フラット35】S金利Bプラン適用)を購入・瑕疵(かし)保険に加入・【フラット35】地域連携型子育て支援に該当

<キーワード解説・用語集>

省エネ基準まず、「1.」の場合に付与される金利引下げポイントは子ども2人に対して2ポイント・【フラット35】S金利Bプラン適用に対して1ポイントの計3ポイントとなり、当初5年間の金利が0.75%引き下げられます。

省エネ基準に適合していない中古戸建てのため、住宅ローン減税の借入限度額は2,000万円です。以上を考慮すると、月々の返済額や実質的な総支払負担額(総支払利息から住宅ローン減税を差し引いた金額)は以下のようになります。

| 夫 | 妻 | 合計 | |

|---|---|---|---|

| 当初5年間 | 85,667円 | 42,833円 | 128,500円 |

| 6年目以降 | 95,113円 | 47,556円 | 142,669円 |

| 借入金額 | 3,000万円(夫) | 1,500万円(妻) | 合計 |

|---|---|---|---|

| 総支払利息 | 9,380,672円 | 4,690,268円 | 14,070,940円 |

| 住宅ローン減税 | 1,820,000円 | 1,137,787円 | 2,957,787円 |

| 総支払利息 -住宅ローン減税 | 7,560,672円 | 3,552,481円 | 11,113,153円 |

一方、「2.」のケースは、子ども2人に対して2ポイント・【フラット35】S金利Bプラン適用に対して1ポイント・瑕疵(かし)保険に加入に対して1ポイント・【フラット35】地域連携型子育て支援に該当に対して2ポイント付与されるため、計6ポイントとなり、当初5年間の金利が1.0%、6年目から10年目の金利が0.25%引き下げられます。

省エネ基準に適合している中古戸建てのため、住宅ローン減税の借入限度額は3,000万円です。以上を考慮すると、月々の返済額および総支払利息から住宅ローン減税を差し引いた金額は以下のようになります。

| 夫 | 妻 | 合計 | |

|---|---|---|---|

| 当初5年間 | 82,192円 | 41,096円 | 123,288円 |

| 6年目〜10年目 | 88,252円 | 44,126円 | 132,378円 |

| 11年目以降 | 93,574円 | 46,787円 | 140,361円 |

| 借入金額 | 3,000万円(夫) | 1,500万円(妻) | 合計 |

|---|---|---|---|

| 総支払利息 | 8,298,978円 | 4,149,345円 | 12,448,323円 |

| 住宅ローン減税 | 2,255,043円 | 1,127,515円 | 3,382,558円 |

| 総支払利息 -住宅ローン減税 | 6,043,935円 | 3,021,830円 | 9,065,765円 |

当初返済額は「1.」に比べて5,000円程度低く、6年目から10年目は1万円程度低いという結果に。11年目以降についても、月々の返済額の上がり幅は多くないことがわかります。総返済額は「1.」よりも200万円以上低くなります。

- 購入する住宅の性能、瑕疵(かし)保険への加入、エリア選定などで月々の返済額や総返済額は大きく変わる

6. 住まいに関するその他の子育て支援制度

岸田首相が「異次元の少子化対策」を掲げてから、住まいに関する子育て支援制度が充実してきています。子育て世帯は、次のような制度も知ったうえで住宅の購入を検討しましょう。

住宅ローン減税

住宅ローン減税の借入限度額は2024年に引き下げられる予定でしたが、2024年度税制改正により子育て世帯・若者夫婦世帯に限り、2023年の限度額が据え置きとなりました。2025年も引き続き、子育て世帯・若者世帯のみ優遇される予定です。

購入する住宅ごとに異なる借入限度額は、次の通りです。

| 子育て世帯・若者夫婦世帯 | 左記を除く世帯 | ||

|---|---|---|---|

| 新築住宅・買取再販住宅 | 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |

| その他の住宅 | 0円 (2023年までに新築の建築確認:2,000万円) | ||

| 中古住宅 | 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | |

| その他の住宅 | 2,000万円 | ||

<キーワード解説・用語集>

住宅ローン減税・住宅ローン控除住宅ローン減税についてもっと詳しく

拡充された「住宅ローン減税」。中古住宅の取得で受けられる、その内容や手続き、必要書類は?子育て対応リフォームに係る特例措置

2024年度税制改正では、子育てに対応した住宅へのリフォームを行なった場合の所得税控除制度も新設されました。子育てに対応した住宅へのリフォームとは、次のような改修を指します。

- 転落防止の手すりの設置

- 可動式間仕切り壁の設置

- 対面式キッチンへの交換

- 防音性の高い床への交換

対象工事限度額は250万円、最大控除額は25万円です。

子育てエコホーム支援事業

2024年には、新たに「子育てエコホーム支援事業」がスタートしました。基本的に新築住宅の購入とリフォームが対象で、リフォームの上限補助額は30万円ですが、中古住宅を購入したうえでリフォームを実施した場合は上限補助額が60万円に引き上がります。【フラット35】子育てプラスや住宅ローン減税との併用も可能です。事業内容の詳細は、以下の記事をご覧ください。

補助金についてもっと詳しく

【2024年度】中古住宅購入+リフォームに使える国の補助金制度・支援事業はこれ!7. 子育て世帯・若年夫婦世帯は有利な条件で住宅ローンを組めるチャンス!活用できる制度をしっかり確認しよう

子育て世帯や若年夫婦世帯が住宅購入をするときに活用できる金利優遇や控除制度は、非常に充実しています。多くの人は住宅を購入した後にこれらの制度を確認しますが、シミュレーションからもわかるように、物件選びや購入方法によっても「どれだけ金利が引き下げられるか、控除を受けられるか」は異なります。優遇制度を十分に活用するためにも、そして何よりも長く快適に暮らしていくために、物件選びの段階から活用できる制度をしっかり確認・理解しておきましょう。