- SHARE

一般的に、住んでいる家を売却すれば転居は避けられません。しかし最近、売却後も住み続けることができる仕組みがあり、それを「リースバック」と言います。その仕組みは、売却と同時に賃貸借契約を締結するもの。買主に家賃を支払うことで、売却前と変わらない生活ができます。ただし、リースバックには注意点も。

本記事では、リースバックの仕組みやメリット・デメリット、注意点について解説します。

1. 住まいのリースバックとは?

リースバックは、自宅を活用した資金調達方法の一つです。得られる資金は、売却対価。売却後、買主から賃借することで、自宅に住み続けることができます。

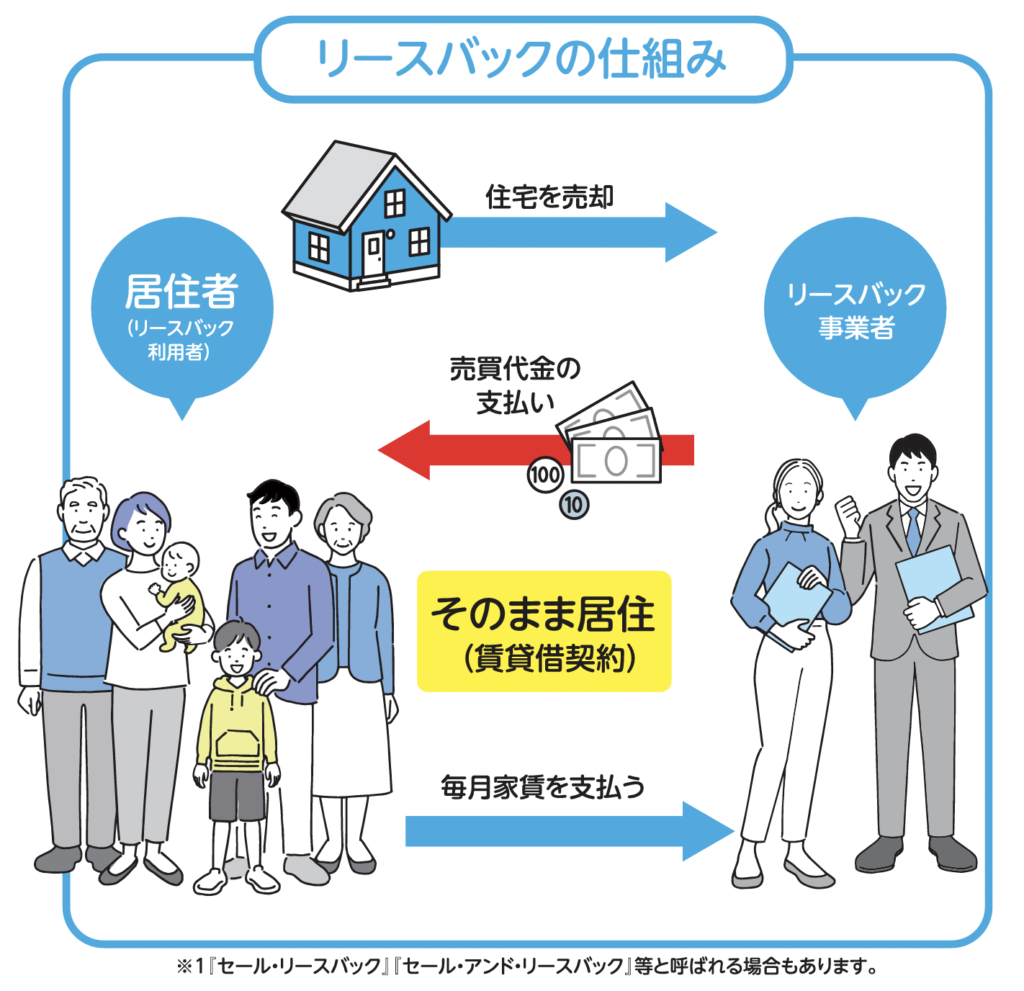

リースバックの仕組み

リースバックは、家に住みながら売却し、売却後はリースバック事業者である買主に家賃を支払って引き続き住むという仕組みです。

売却後、売主の立場は所有者から「借主」へと変わり、買主が「貸主」となります。住まいを変えずに売却対価として現金が得られるため「住み続けたいけれど、まとまった資金が必要」という人にとって適した仕組みだと言えるでしょう。

「リースバック」が近年注目されている理由

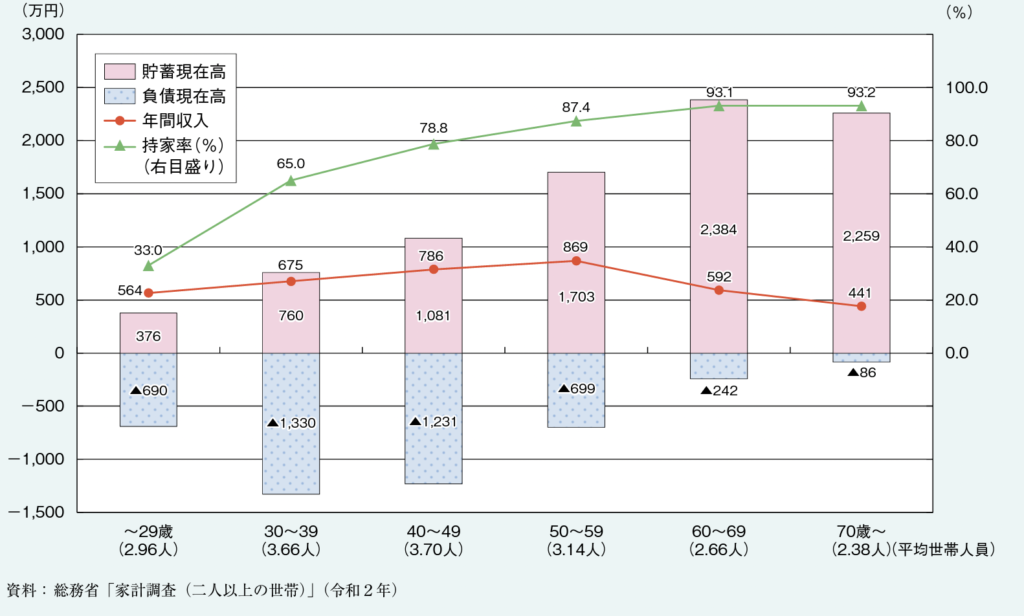

リースバックは、それまでの生活を維持しながら、周りに売却したことがわからないかたちで資金調達ができることから、特に持ち家比率の高い高齢世帯からのニーズが高まっています。

内閣府の「令和4年版(2022年)高齢社会白書」を見ると、60歳以上の高齢世帯(2人以上の世帯)では、持ち家率が9割を超えています。

貯蓄現在高の平均も60歳以上では2,000万円以上を超える一方で、年間収入は50歳代をピークに減少していくことがわかります。

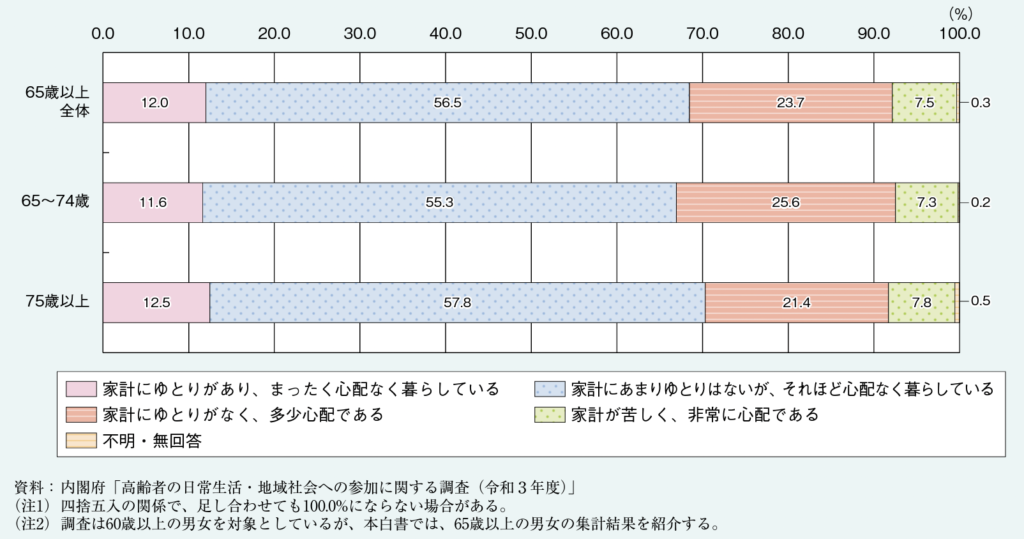

また、同資料の65歳以上の人の経済的な暮らし向きを見ると、「家計にゆとりがあり、全く心配なく暮らしていける」または「家計にあまりゆとりはないが、それほど心配なく暮らしていける」人が約7割いる一方で、約3割の人が「家計にゆとりがなく、多少心配である」「家計が苦しく、非常に心配である」と答えています。

65歳以上の高齢者のうち、約3割が家計に心配を抱えていることがわかる(出典:内閣府)

このように持ち家はあるが、今後の生活に不安を抱える高齢者層のニーズがあることから、リースバックに注目が集まっていると言えるでしょう。

買主になるのはリースバック事業者や買取再販事業者、投資家

買主からすれば、リースバックは「投資」にあたります。そのため、買主は自己居住目的で購入する一般消費者ではなく、リースバック事業者や買取再販事業者、投資家などになります。

リバースモーゲージとの違い

リースバックとよく比較される資金調達方法に「リバースモーゲージ」が挙げられます。リバースモーゲージもまた家に住みながらまとまった資金が得られる仕組みですが、リースバックのように家を「売却」するのではなく、家を担保とした「融資」にあたります。

家を担保とした融資といえば「住宅ローン」が一般的ですが、リバースモーゲージは融資を得ている間の支払負担は金利のみで、家賃負担と比べると負担はかなり小さいですが、債務者の死亡後に相続人が家を売却してローンを完済することから「“逆”住宅ローン」とも言われています。

リースバックは所有権を手放して資金を得ますが、リバースモーゲージではローン完済時に所有権を手放すことになります。商品にもよりますが、リバースモーゲージでは、多くの場合、所有者が亡くなったときに契約満了となり、家を売却してローンを完済します。

リバースモーゲージは、老後資金の調達を目的とした融資です。そのため、多くの商品が年齢制限を「55歳以上」や「60歳以上」としています。また、融資にあたることから、資金使途が制限されていることも少なくありません。一方で、リースバックは不動産の売却と賃貸を掛け合わせたものであるため、年齢や資金使途に制限はありません。

- ・売却後の賃貸借

- ・買主になるのはリースバック事業者や買取再販事業者、投資家など

- ・リバースモーゲージと異なり年齢制限はなく、資金使途は自由

2. リースバックのメリット・デメリットは?

比較的短期間で売却対価としてまとまった資金が得られるリースバックは、住み続けたいという方にとってメリットの大きい手法です。その一方、少なからずデメリットと考えられることもあるため、あらかじめ把握しておきましょう。

メリット

一般的に、不動産を売却すると転居を避けられませんが、リースバックは売却後も住み続けられます。転居が不要なことから、近隣住人や親族には家を売却した事実を知られることもありません。ただし、定期借家契約など期間が定められた契約も多く、長く住み続けたい人は再契約が可能か否かを確認する必要があります。

所有権がなくなるため、固定資産税や都市計画税が課税されることもなくなります。契約次第では、修繕やメンテナンスにかかる費用を負担することもなくなり、居住費は家賃となり固定化されます。

また、事業者や契約内容によりますが、リースバック後には家を買い戻すこともできます。この場合も、転居は不要。自宅に住み続けながら、売却から賃借、買い戻しまで可能です。

デメリット

転居不要という大きなメリットがある一方で、リースバックによる売却金額は市場価格より低い傾向に、賃料は相場より高い傾向にあるため注意が必要です。

先の通り、買主からすればリースバックは投資にあたるため利回りや市場価格、将来の売却価格をもとに取引金額や賃料が決まります。利回りとは、不動産の購入金額に対する年間利益の割合を指します。収益物件の価格はエリアにもよりますが、空き物件より低い傾向にあるため、いわゆる「相場」と比較すると一定程度、売値が安くなる可能性があります。賃料も相場を踏まえて算定されるのではなく、取引金額から算出されることから相場より高くなる傾向にあります。そのため、長期に住むこととなるとその負担が大きくなることから注意が必要です。

また、住み続けられるとは言え、所有権は買主に移転するため、他の賃貸住宅と同様、リフォームなどは自由にできなくなるだけでなく、賃貸借契約の内容によっては、未来永劫住み続けられるという保証がない点もデメリットの一つだと言えるでしょう。

- ・メリット 売却後は家賃の負担だけで住み続けられ、周りの人に売却の事実が知られない

- 将来的に買い戻しも可能

- 所有するリスクの軽減

- 借金せずに老後や他の資金を比較的短期間で調達できる

- ・デメリット 相場より売値は安く、家賃は高くなるのが一般的で、住み続けられるとは限らない

- 所有する資産ではなくなる(子供への相続などは難しい)

3. 短期的にリースバックを活用するといいのはこんな人!

資金調達だけを目的とするなら、リースバックより高く売れることが見込まれる一般的な不動産売却を選択するべきでしょう。また、長期で自宅を賃貸にしたいと考える場合には、売却し転居を考えた方が運用の計画を立てやすいこともあります。

リースバックに向いているのは何らかの事情で「住み続けたい」という意向がありながらも、まとまった資金が必要な人です。

老後資金が不足している

リースバックはリバースモーゲージのように年齢制限はありませんが、高齢者が利用することも少なくありません。その目的の多くは、老後資金の捻出です。資金使途の制限がなく、転居不要で住環境が変わらないことから、高齢者にとって負担が少ない不動産売却方法と言えます。ただし、前述の通り、長く住むと家賃負担が大きくなることに注意しましょう。

相続に備えたい

高齢者がリースバックする理由の一つとして、相続対策が挙げられます。相続が“争続”に発展してしまう理由はさまざまですが、不動産は分割が難しい資産であることから、公平に分けることができなかったり、複数人が共有したりすることも多く、これがトラブルの引き金になることもあります。

リースバックは、自宅に住み続けながら不動産の所有権を手放し、現金に変えられる仕組みです。相続財産が不動産から現金や預貯金に変わることで、相続問題の発生リスクは低減するものと考えられます。

資金難にある

住環境を変えずにまとまった資金が得られるリースバックは、病気や怪我、離職などによって一時的に資金難にあるときにも有効な選択となります。

買い戻しも可能であることから、復職や転職によって収入が戻ってきたとき、あるいは子どもが成長して子どもが住宅ローンを組めるようになったときに所有権を取り戻す計画を立てることもできます。

住宅ローンが残っている場合もリースバックは可能です。ただし、住宅ローンが完済できない場合は債権者の合意を得たうえで「任意売却」と掛け合わせる必要があります。

- 老後資金が不足している

- 相続に備えたい

- 資金難にある

4. リースバックのトラブル事例

リースバックは、その仕組みの煩雑さからトラブルに発展してしまうことも少なくありません。リースバックの前には、想定されるトラブルを認識しておきましょう。

家賃が相場より高かった、途中で家賃が上がったなど

リースバック中は、一般的な賃貸住宅同様、賃料が値上がりする可能性があります。元々、相場より高い賃料に設定されることも多いことから、値上がりにより退去を余儀なくされるケースも見られます。

買い戻しできない

リースバック後には買い戻しが可能とされていますが、買主(貸主)の意向や買い戻しの条件、価格次第では、買い戻せない可能性もあることを知っておきましょう。将来、買い戻したい場合は、リースバック開始時点でその意向を買主(貸主)に伝え、買い戻しを可能とする特約を結ぶなどとして契約書に明記しておくことが大切です。

一般的な賃貸住宅でもあり得ることですが、賃借中に所有者が変わる可能性もあります。その場合も、基本的に賃貸借契約は新たな所有者に引き継がれますが、買い戻し特約まで引き継がれるかあらかじめ確認しておきましょう。

退去を迫られた

先の通り、転居が不要とは言え、売却後も自分が希望する限り住み続けられるとは限りません。特に、契約期間が決まっている「定期借家契約」は更新契約がなく、期間満了をもって契約終了となるため注意しましょう。

相続人と揉める

転居不要なリースバックは、周囲の人に伝えない限り、不動産を売却したようには見られません。これはメリットの一つでもありますが、将来、相続人となる人にも自宅を売却した事実を伝えていないと「相続するつもりだったのに」「話が違う」といったトラブルになるリスクがあります。

不動産から現金に変えることで相続対策になるという側面はあるものの「思い入れのある実家にまた住みたい」あるいは「相続した不動産を活用して資産形成したい」と考えている相続人もいるかもしれません。

- ・家賃が相場より高かった、途中で家賃が上がった

- ・買い戻しできない

- ・退去を迫られた

- ・相続人と揉める

5. リースバックのトラブルを避ける方法は?

「売却しても住み続けられる」というリースバックのメリットだけを見て手続きを進めてしまうのは危険です。トラブルを避けるためには、リースバックの特徴やデメリットをしっかり把握したうえで、次の3つの点に留意しましょう。

契約書をよく確認する

リースバック事業者と契約する前には、必ず契約内容を確認しましょう。賃貸の期間や条件、買い戻しの取り決めなどは、口約束ではなく、しっかり契約書に明記することが大切です。

特に、長く住み続けたい場合は、定期借家契約ではなく普通借家契約になっているか見ておく必要があります。また、賃貸借契約の種類を問わず、修繕費用の負担や原状回復費の取り決めについても確認しておくことをおすすめします。

将来、買い戻す契約になっている場合は、買主が転売したとしても、新たな所有者に買い戻し特約を含めた条件が引き継がれるかについても確認しておきたいポイントです。

信頼できる業者を選ぶ

リースバックは「売って終わり」ではありません。貸主にもなる買主との関係は売却後も続くことから、一般的な不動産売却以上に慎重に買主を選ぶことが大切です。買取価格や賃料、契約条件は、買主によって異なります。近年では、リースバック事業者も増加傾向にあります。複数社の条件を比較し、信頼できるリースバック事業者を見つけましょう。

相続人とも話し合っておく

リースバックの前には、家族や親族とも十分話し合っておきましょう。所有者以外にリースバックや不動産売却の決定権はありませんが、特に相続人となるお子さんやお孫さんには、事前に伝えておくことをおすすめします。場合によっては、リバースモーゲージや一般的な不動産売却など、その他の選択肢とあわせて検討することも大切です。

売却やほかの資金調達の方法ともよく比較検討する

先で紹介したように、リースバックが向いているかどうかはそれぞれの家族の状況によって異なります。自分たちにとってリースバックが本当に最良の選択なのか、不動産売却や資金調達方法など、ほかの選択肢ともよく比較しながら検討しましょう。

- ・契約書をよく確認する

- ・信頼できる事業者を選ぶ

- ・相続人とも話し合っておく

- ・売却や資金調達の方法など、ほかの選択肢とよく比較検討する

6. 将来起こり得るトラブルやリスクも理解したうえでリースバックを検討しよう

売却後も住み続けられるリースバックは、高齢者や資金調達のニーズがある人に適した不動産売却方法です。しかし、売値や賃料は相場通りにならないケースが多いため、賃貸借の期間が長ければ長いほど負担は大きくなるものと考えられます。

また、住み続けられるとは言え、従前通り自身の所有物として好きに利活用できるわけではありません。所有権を手放すことには変わりないため、賃料が引き上げられたり、退去を迫られたりするリスクは一定程度あります。

リースバックを選択する前には、リバースモーゲージによる融資や通常の売却スキームともよく比較した上で、リースバック事業者複数社を比較して条件を検討するとともに、契約内容をよく確認することをおすすめします。