- SHARE

賃貸住宅に住み続けるか、それとも持ち家を購入するかは、多くの人にとって大きな関心事です。いつの時代にも議論されるこのテーマですが、特に近年は不動産価格や賃料、金利が上昇傾向にあることから、一層判断が難しくなっています。いずれの選択にも長所と短所があり、どちらが適しているかはライフプランや価値観などによっても変わります。

そこで本記事では、ファイナンシャル・プランナー(FP)の鈴木さや子(すずき さやこ)が賃貸と持ち家のメリット・デメリットを解説。さらに、賃貸と持家購入それぞれについて算出した、30歳から90歳までの住居費用のシミュレーション結果をもとに考察します。

1. 「家賃は自由度が高い?」は本当か?賃貸のメリット・デメリット

まずは、賃貸のメリット・デメリットを整理してみましょう。

メリット

- ・負債(住宅ローン)を抱えなくて済む

- ・転居しやすい

- ・修繕・メンテナンスが不要

- ・固定資産税などの税金がかからない

賃貸の最大のメリットは大きな負債を抱えなくて済むことです。多くの人は、住宅ローンを組んで住宅を購入しますが、住宅ローンという大きな負債は、資産のバランスを崩す要因となります。変動型で借り入れれば金利変動のリスクがあり、固定型だとしても負債が住まいの資産価値を上回るリスクがあります。一方、賃貸は負債を抱えなくて済むため、こうしたリスクがないこととともに、精神的な不安や負担感も購入に比べると少ないでしょう。

<キーワード解説・用語集>

住宅ローン住み替えが容易で、家族構成の変化やキャリアの転換、収入の変動、天災地変などに柔軟に対応できることも、賃貸の大きなメリットです。近年は暮らし方や働き方、そして価値観が多様化しているため、住まいに柔軟性を求める人が今後さらに増えていくかもしれません。特に収入が減ったときに転居できることは大きいと言えるでしょう。住宅ローンを組むと返済額を下げるのは難しいですが、賃貸であればそのときの収入に見合った家賃の住宅に移ることができます。

また賃貸は、修繕・メンテナンス費用に加え、固定資産税などの税金もかからず、住まいにかかる支出は基本的には家賃・管理費のみです(別途火災保険料や場合によって、その他の費用負担あり)。突発的な費用がかかりにくく、家計管理がシンプルになる点も賃貸のメリットと言えます。

デメリット

- ・住み続けられる保証がない

- ・自由に改修できない

- ・老後の家計を圧迫する

- ・老後、希望の住まいが見つからない可能性がある

- ・家賃をいくら払っても、家は自分のものにならない

- ・賃料が上がるリスクがある

賃貸住宅は自分ではなくオーナーのものです。気に入った家が見つかっても、住み続けられる保証はありません。また、年齢に応じたバリアフリー化や家族構成の変化による間取り変更などのリフォーム、新しい設備の導入などは基本的にできません。

特に困ることになりかねないのが、老後の暮らしです。収入がなくなって年金暮らしになれば、家賃の支払いは家計の大きな負担となります。高齢になると入居審査も厳しくなる傾向にあり、連帯保証人や身元引受人がいないと入居できない賃貸住宅も現在は少なくありません。更新時を含め、契約を断られる可能性もあります。

また、経済的な視点で言えば、家賃をどんなに支払っても、家は自分のものにはなりません。最近は家賃が上昇傾向にあり、今後、どの程度上がるかわからない不透明さも賃貸のデメリットと言えます。

- ・メリット 負債(住宅ローン)を抱えなくて済む

- 負債(住宅ローン)を抱えなくて済む

- 転居しやすい

- 修繕・メンテナンスが不要

- 固定資産税などの税金がかからない

- ・デメリット 住み続けられる保証がない

- 自由に改修できない

- 老後の家計を圧迫する

- 老後、希望の住まいが見つからない可能性がある

- 家賃をいくら払っても、家は自分のものにならない

- 賃料が上がるリスクがある

2. 「老後の家計が楽になる」って本当?持ち家(購入)のメリット・デメリット

続いて、家を購入した場合のメリット・デメリットを見ていきましょう。

メリット

- ・自分の資産となり、売却できる・子どもに残せる

- ・住宅ローン完済後は家計の負担が減る

- ・老後の住まいを確保できる

- ・団体信用生命保険(団信)が生命保険代わりとなる

- ・設備や建材のグレードが高め・選べるリフォーム・リノベーションが可能

- ・金利上昇局面ではあるが、まだ低金利でローンを組める

持ち家は資産となり、経年により減価したとしても一定の資産価値が残るのが一般的です。子どもにも残せますし、売却して高齢者施設の入居費用の一部として充てることもできます。

また、老後の住まいを確保できることも大きなメリットです。住宅ローンを完済すれば家計の負担が減るため、老後の家計も余裕が生まれやすくなります。リバースモーゲージやリースバックなど、持ち家ならではの資金調達も可能です。

<キーワード解説・用語集>

リースバックリースバックについてもっと詳しく

住んだまま売却できる「リースバック」とは?メリット・デメリット、注意点を解説住宅ローンを組む際には、一般的に団体信用生命保険(団信)に加入することとなります。ローン契約時にすでに入っている生命保険を見直して、毎月の支払いを抑えることも可能です。ただし、団信の適用は住宅ローン残債がある期間だけという点には注意しましょう。

<キーワード解説・用語集>

団体信用生命保険一般的には同じエリア・広さの賃貸住宅と比べると、持ち家のほうが建材や設備などのグレードが高い傾向にあります。耐震性能や省エネ性能などにこだわることも可能です。また、賃貸と比べて住む場所を変えるのは容易ではありませんが、ライフスタイルの変化や建物の劣化などに応じた改修はできます。

金利は上昇局面にあるものの、まだまだ低金利と言える水準です。固定型で住宅ローンを組めば今後の返済額が確定するため、安心です。もし金利上昇に耐えられる資産状況の方であれば、固定型よりかなり金利が低い水準の変動型を選ぶことも可能です。

金利上昇についてもっと詳しく

いよいよ変動金利も上昇! 金利上昇局面の住宅ローンの選び方は?デメリット

- ・購入時に一時的に大幅に預貯金が減る

- ・購入時よりも資産価値が下がる可能性がある

- ・簡単に売却できないこともある

- ・維持・管理費用が増額する可能性がある

- ・住宅ローンの返済額は簡単に変えられない

- ・自治会や管理組合の理事などの仕事が回ってくることがある

- ・相続時に家族間でトラブルになることもある

不動産はフルローンで購入することが可能で、購入時の諸費用まで組み込める住宅ローンも見られますが、一般的には一定の頭金を入れ、諸費用は購入時に支払います。住宅ローンを組むことに加え、高額な初期費用を支払うことが経済的・心理的負担になることもあります。住宅ローンの審査に通らず、融資がおりない人も一定数います。その場合には、多額の現金が必要になりますし、場合によっては購入を諦めざるを得ない場合もあるでしょう。

また、不動産が資産になることは間違いありませんが、その資産価値は経年によって下がっていくのが一般的です。近年は、地価の上昇により都市部などでは不動産価格が上昇していますが、購入時の資産価値が保てる不動産ばかりではありません。

持ち家であってもライフスタイルの変化などに応じて住み替えることは可能ですが、簡単に売却できるとは限りません。売却時の市況や需要によっては買い替えられない可能性もあります。流動性の低さは、やはり持ち家のデメリットと言えるでしょう。

また、持ち家の維持・管理には、メンテナンス費用や管理費などが掛かり続け、これらの費用が将来、増える可能性もあります。また、修繕費やリフォーム費用は想定していた金額より高くつくことも少なくありません。一戸建ての場合、新築から築15〜20年までの間にかかる費用の目安は300〜500万円程度です。マンションの場合は、管理費に加え修繕積立金がかかり、マンションによっては一定の時期になると50万円~100万円など、修繕一時金の支払いが契約当初から計画されていることも。

近年は建築費が高騰しており、これに伴いメンテナンスやリフォームの費用も上昇傾向にあります。マンションの管理費・修繕積立金も上昇傾向にあり、大規模修繕の際にまとまった費用が徴収される可能性もあります。

<キーワード解説・用語集>

修繕積立金修繕積立金についてもっと詳しく

中古マンションの修繕積立金が3.1%引き上げで負担増。今後上がりそうなマンションの見分け方は?管理費・修繕積立金をチェック!メンテナンス費用についてもっと詳しく

中古住宅の「メンテナンスコスト」を見込んだ資金計画とは? 購入時はもちろん、所有中の人も必見!病気や収入減などにより住宅ローンの返済が難しくなるケースも少なくありません。その場合、銀行に相談すれば毎月の返済額の減額などの対応をしてもらえる可能性がありますが、理由や状況によっては対応してもらえないこともあります。自分がいつ病気になるか、職を失うかわからないということを考慮すると、賃貸住宅のように簡単に引越しができないのは持ち家のデメリットと言えるでしょう。

また、持ち家となると、一戸建てなら町内会や自治会、マンションなら管理組合に参加せざるを得ないこともあるでしょう。人によってはこれもデメリットになるかもしれません。

- ・メリット 資産として子どもに残せる・売却できる

- 住宅ローン完済後は家計の負担が減る

- 老後の住まいを確保できる

- 団体信用生命保険(団信)が生命保険代わりとなる

- 設備や建材のグレードが高め・選べる

- リフォーム・リノベーションが可能

- 金利上昇局面ではあるが、まだ低金利でローンを組める

- ・デメリット 購入時に一時的に大幅に預貯金が減る

- 購入時よりも資産価値が下がる可能性がある

- 簡単に売却できないこともある

- 維持・管理費用が増額する可能性がある

- 住宅ローンの返済額は簡単に変えられない

- 自治会や管理組合の理事などの仕事が回ってくることがある

- 相続時に家族間でトラブルになることもある

3. 【シミュレーション比較】賃貸と持ち家 生涯コストを徹底比較!90歳までで5,000万円超の差に?

賃貸と持ち家のどちらが得かは、収入や家族構成、住む地域などによって変わるため、単純に比較することはできませんが、ここではモデルケースを用いて90歳までのコストを試算します。

<シミュレーション条件>

- 30歳夫婦・子ども1人

- 90歳までのシミュレーション

【賃貸】

- 当初賃料:19.5万円/月

- 物価上昇率想定:1年ごとに1%上昇とし、10年に1回家賃改定

- 更新料:1ヶ月分

- 引越し:30年後(60歳)に現在価値で賃料16万円の物件へ(物価上昇を加味すると将来価値の賃料は約21.6万円)

【購入】

- 購入物件:5,000万円の中古住宅

- 頭金(諸費用込み):1割

- 金利:固定金利 1.9%

- 返済期間:35年

- 返済方法:元利均等返済

- メンテナンス・リフォーム費用:20年後に500万円、30年後200万円、40年後300万円、50年後100万円

- 固定資産税・管理費:61万円/年 変わらないと仮定

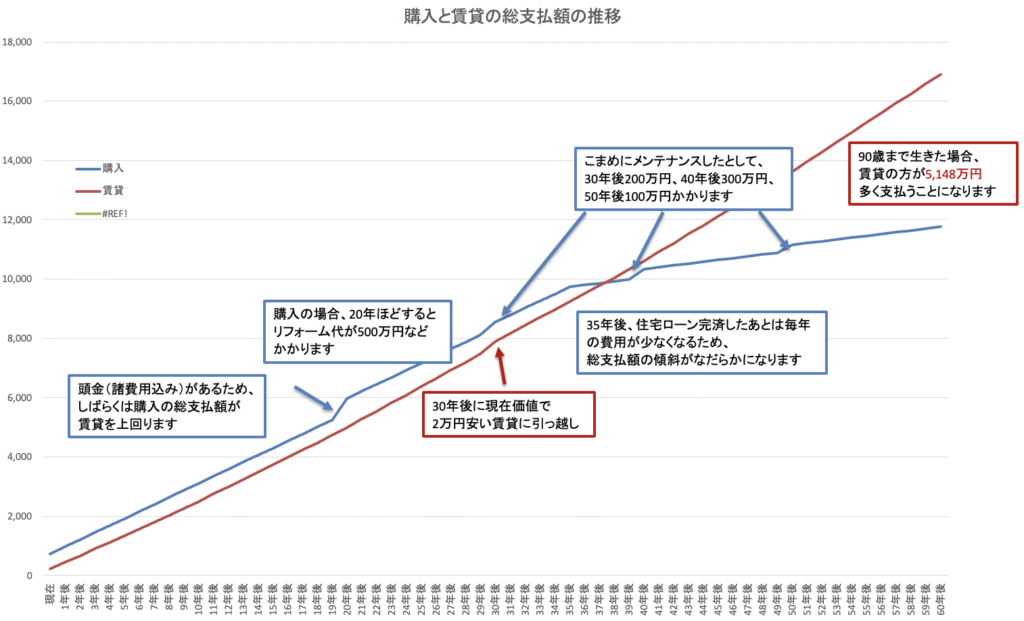

図1:持ち家と賃貸の総支払額の推移

持ち家を購入する場合は、頭金(諸費用込み)があるため、しばらく総支払額は賃貸よりも購入のほうが上回ります。20年後のメンテナンス時期にさらに賃貸との総支払額の差は開きますが、住宅ローンを完済した3年後に逆転します。賃貸は30年後に子どもの独立によってダウンサイジングした住居に転居することを想定しているものの、以降、持ち家は住宅ローンの返済がなくなるため、総支払額の差は年数が経つにつれて開いていきます。

平均寿命は伸長傾向にあり、現在30代の人は今の平均寿命の85歳前後を超える年齢まで生きる可能性が高いと考えられます。仮にこの条件で90歳まで試算すると、持ち家と賃貸の差額は5,148万円となります。持ち家で住宅ローン返済後、余裕が出た分を投資に回すなどすれば、さらに余裕資金が生まれる可能性もあります。

このシミュレーションでは、20年後に500万円、30年後に200万円、40年後に300万円、50年後に100万円のメンテナンス費用を計上しています。購入時に住宅ローンの返済や管理費、固定資産税といった支出は見込んでいても、メンテナンス費用まで考慮している人は多くありません。しかし、メンテナンス費は持ち家の価値や安全性を長く保つための必要経費です。あらかじめ、購入時の築年数や建物の状態に応じた費用を資金計画に組み込んでおきましょう。

なお、これはあくまで一例であり、個別の状況(賃料変動、売却益、金利など)により結果は変わってきます。自身の状況に当てはめて参考にしてほしいと思います。

4. お金だけじゃない!ライフスタイルと価値観で選ぶ賃貸vs持ち家

賃貸と持ち家、どちらに向いているかは価値観によるところです。人生における「住まい」の重要度も人それぞれで、寝る場所さえあればよく、趣味や旅行にお金をかけたいという人がいる一方で、何よりも家にお金をかけたいという人もいます。実際、私は家を購入してはいますが、老後は住み替えて古い家でもシェアハウスでもいいと思っているタイプです。老後に対する不安も人それぞれでしょう。

賃貸に向いている人

損得で言えば、持ち家のほうが得になることが多いと思います。しかし、自由度が高いのは賃貸。収入が減っても、近隣の人とトラブルになっても、簡単には転居できないのが持ち家です。自由を求める人、住まいに大きなこだわりがない人は賃貸に向いているのではないでしょうか。

持ち家に向いている人

よく「家はいつ買えばいいんですか?」と聞かれますが、私はある程度、今後のライフプランの見通しが立ってからがいいと思っています。ライフプランというのは、たとえば結婚するかどうか、子どもをもうけるかどうか、実家に戻るかどうかなどです。まだ見通しが立っていない人は、賃貸で色々な住まいを経験してみて、自分に合うライフスタイルを見つけていくのもいいかもしれません。

持ち家を購入するには気持ちの準備に加え、お金の準備もやはり大切です。頭金を入れずにフルローンを組むことも可能ですが、オーバーローンになってしまったり、売りたいときに売れなくなるリスクを考えると、2割以上は頭金を入れたほうがいいと考えます。

持ち家は「中古住宅」が現実的な選択肢

新築住宅の価格が高騰していることもありますが、ライフスタイルや市況の変化に対応しやすいのは、資産価値が落ちにくい中古住宅だと思います。中古住宅の中でも、資産価値が維持・上昇しやすいエリア、造り、性能であることも大切です。こうした不動産は、将来的に売却も視野に入れやすくなります。

ただし、中古住宅を購入する場合は、取得時や取得直後にまとまったメンテナンス・リフォーム費がかかることもあるため、検査(インスペクション)などによって購入時にしっかり状態を確認しておきましょう。

<キーワード解説・用語集>

インスペクション検査(インスペクション)についてもっと詳しく

中古戸建て・中古マンションの 「検査」「インスペクション」って?何を検査する?中古住宅の「検査(インスペクション)」って何をするの?検査の流れやプロが使う道具を紹介!

中古住宅購入+リノベーションについてもっと詳しく

「中古住宅+リノベ」に向いているのはどんな人?伊勢谷亜耶子が出会った人や事例を紹介- 自由を求める人、住まいに大きなこだわりがない人は賃貸に向いている

- 気持ちとお金の準備ができている場合は、持ち家のほうがメリットが大きい

- 持ち家の現実的な選択肢は、資産価値が落ちにくい中古住宅

5. 老後を考えると「購入」がお得感あり。自分と家族のライフスタイルに合う住まいの形を見極めよう

賃貸と持ち家それぞれにメリットとデメリットがあります。シミュレーションでは長く住むほど持ち家のほうが得をする傾向が見られましたが、必ずしも購入が正解とは限りません。

大切なのは、老後を含めたライフプランと自分の価値観に合った住まいを選ぶことです。経済面だけでなく「どんな暮らしを送りたいか」を軸に考えることが、後悔のない選択につながるでしょう。