- SHARE

中古住宅購入時のローンをどう選ぶかは、リフォームをするかしないかによって変わってきます。特に、購入時にリフォームする際には、どのようなローン商品が適しているのでしょうか。また、住んでからではなく「購入時」にリフォームをすることで得られるメリットにはどのようなことがあるのでしょうか。

本記事では、リフォームの有無で変わる中古住宅購入時のローン選びについて、住宅ローンコンサルタントの淡河範明(おごう のりあき)が解説します。

1. リフォームするなら購入時がいい?

購入時のリフォームなら金利の低い住宅ローンが使いやすいため、私は中古住宅の取得とリフォームを同時にするほうがいいと考えています。購入時のリフォームが難しい場合にも、最低限、購入時点で長期の修繕計画を立てておいたほうがいいでしょう。

購入時なら金利の低い住宅ローンが使える

購入時に早急なリフォームが不要であっても、中古住宅は、購入からそう遠くない時期、おおむね10年以内にはなんらかの改修が必要になるケースが多いものです。購入時にリフォームすれば、金利の低い「リフォーム一体型住宅ローン」が使える可能性が高いため、金銭的なメリットは大きいと思います。リフォーム一体型住宅ローンについては、後で詳しく解説します。

少なくとも購入時に長期の修繕計画を立てるべき理由

購入時にリフォームが不要だったとしても、購入時点で長期の修繕計画を立てておくことをおすすめします。というのも、長く、安心して暮らしていくには、適切なメンテナンスや修繕が必要なタイミングが必ず訪れるからです。

- 10〜15年ごとを目処に外壁塗装と防水工事が必要。おおむね130万円〜150万円程度

- 15年ぐらいを目処に設備の交換が必要。全て交換すればおおむね200万円程度

例えば、上記のようなことが購入時点で把握できていれば、メンテナンスや修繕にかかる費用を積み立てておくことができます。修繕計画と修繕費用の見通しは大まかではなく、できる限り明確にしておいたほうがいいでしょう。概算見積もりで200万円だった修繕費用が、いざ実施するときに500万円に上がった……なんてことも、珍しくありません。

予想外の出費を防ぐには、購入時点でしっかり検査(インスペクション)をすることです。検査(インスペクション)の結果、おおむね10年以内に修繕が必要な箇所が発覚した場合、個人的には、購入時にリフォームし、快適に住み始めたほうがいいと思います。

検査(インスペクション)の実施と、瑕疵(かし)保険の加入をしたうえでリフォームすべき

物件の状況は、見た目だけで把握することはできません。安心して住むため、そして購入後にかかってくる修繕費・メンテナンス費の詳細な予算を把握するため、購入前には「検査(インスペクション)」の実施を検討しましょう。

検査(インスペクション)とは、基礎や外壁のひび割れ、雨漏りによるシミなどや劣化、不具合の有無などを、建物に詳しい専門家や建築士が第三者の目線で目視や計測によって調査することを指します。インスペクションでは基本的に設備の検査は行わないため、設備の交換や修繕計画は別途検討する必要がありますが、安心して住み続けるため、建物の構造部分の修繕計画を立てる際には大いに役立ちます。

ただし、検査(インスペクション)は非破壊検査(壁などを壊して内部まで検査することはしない)のため、すべての不具合がわかるわけではありません。住み始めた後に検査だけではわからなかった不具合が発覚してしまったときに備えるため、できれば「瑕疵(かし)保険」の加入も検討しておきたいところです。

中古住宅の購入時に加入できるのは「既存住宅個人間売買かし保険」です。これは、検査の結果、一定の基準を満たしている場合、あるいは不具合や欠陥が見つかった場合でもこれを修繕することによって加入できる保険です。引渡し後に発覚した基本構造部分の不具合・欠陥などに対する補償が受けられます。

また、リフォーム工事に対して付けられる瑕疵保険もあります。「リフォーム瑕疵(かし)保険」(国土交通省)は、リフォーム工事完了後に保険の対象となる工事実施部分の瑕疵が発覚した場合に、保険によるバックアップを受けて修補できるものです。

瑕疵保険の期間は、保険の種類や保険の対象によりますが1年~5年です。いずれも、自分を守るために必要な仕組みだと思います。

- ・購入時なら金利の低い住宅ローンを使える

- ・あらかじめ長期の修繕計画を立てることで、将来的に必要となる修繕費・メンテナンス費の見通しが立ち、備えられる

- ・検査(インスペクション)の実施と瑕疵(かし)保険の加入をしたうえでリフォームすべき

2. 住宅ローンとリフォームローンの違いは?

リフォーム費用の融資を受けられる商品は「住宅ローン」と「リフォームローン」に大別されます。住宅ローンは、住宅の新築や購入に利用できるローンです。購入資金に加え、住宅購入と同時に実施するリフォームや大規模リフォームの資金として使える商品もあります。一方、リフォームローンとは、その名の通りリフォームに対する融資です。両者の違いについて、解説します。

| 住宅ローン | リフォームローン | |

|---|---|---|

| 金利 | 変動・固定金利選択可、0.3〜2%と低め | 変動金利が多く、2〜5%と高め |

| 担保 | 必要 | 不要 |

| 期間 | 35年までと長め | 15年までと短め ※一部長期の商品もあり |

| 融資上限額 | 5,000万円〜1億円程と高い | 500万円〜1,500万円程と低い |

| 審査 | 2週間前後 | 1日〜1週間 |

| 住宅ローン減税 | 要件を満たせば利用可能 | |

金利

住宅ローンとリフォームローンの大きな違いは、金利水準にあります。リフォームローンの金利は2〜5%程度ですが、住宅ローンのうち変動型の金利は現在0.3〜0.4%で、全期間固定金型でも2%弱で借り入れることができます。

担保

住宅ローンは、担保が必要な商品です。万一、債務者による返済が滞った場合、金融機関は担保となっている住宅を強制的に換価できます。一方、リフォームローンに担保は不要です。

期間

住宅ローンの返済期間は、基本的に最長35年です。長期にわたって返済していけるので、月々の返済額を抑えることができます。リフォームローンの返済期間は、10〜15年が一般的です(一部には長期の商品もあります)。

融資上限額

商品によって異なりますが、融資上限額は住宅ローンが5,000万円〜1億円程で、リフォームローンは1,000万円前後です。リフォームローンは融資上限額が低いため、大掛かりな改修工事ではフルローンが組めないこともあります。

一昔前まで、リフォームローンでも2,000万円ほどが融資上限額の商品もありましたが、現在ではほとんどなくなってきています。昨今では、住宅ローンで広範囲のリフォームに対応できるようになってきているため、1,000万円を超えるような大規模なリフォームは住宅ローン、数百万円で可能な設備の交換などはリフォームローンというように棲み分けられている印象です。

審査

担保があり、長期間かつ低金利で融資を受けられる住宅ローンの審査は、リフォームローンと比較すると厳しい傾向にあります。審査期間も、リフォームローンより長めです。リフォームローンは、基本的に審査が緩いものですが、融資額が大きくなるほど審査は厳しくなります。

住宅ローン減税

住宅ローンもリフォームローンも、下記の要件を満たせば住宅ローン減税が適用されます。ただし、リフォームローンで住宅ローン減税を受けられるケースは、金融機関から「住宅資金にかかる借入金の年末残高証明書」の発行が受けられる場合に限られます。

住宅ローン減税の適用要件

- 住宅ローンの返済期間が10年以上

- 1982年以降築(1981年以前築の場合も新耐震基準に適合している住宅であることが証明できれば適用要件を満たす)

- 自ら居住する住宅

- 合計所得金額2,000万円以下

- 床面積が50m2以上

- ・金利:住宅ローンは低いが、リフォームローンは高い

- ・担保:住宅ローンは必要だが、リフォームローンでは不要

- ・期間:住宅ローンは長いが、リフォームローンは短い

- ・融資上限額:住宅ローンは高いが、リフォームローンは低い

- ・審査:住宅ローンは厳しいが、リフォームローンは緩い

- ・住宅ローン減税:いずれも適用要件を満たせば使えるが、リフォームローンは金融機関から「住宅資金にかかる借入金の年末残高証明書」の発行が受けられる場合に限られる

3. 近年注目される「リフォーム一体型の住宅ローン」とは?

「リフォーム一体型住宅ローン」とは、住宅の購入費用とともに、購入時に行うリフォーム費用をまとめて一つのローンとして借り入れられる商品です。

リフォーム費用と住宅購入資金に使える

リフォーム一体型ローンは、住宅購入費用とリフォーム費用を同時に融資する商品です。担保となるのは、住宅ローンと同様に購入した住宅となります。

住宅ローンと比べると商品の数は多くありませんが、近年、リフォーム需要が高まっていることを受け、取り扱う金融機関が増加しています。

一般的な住宅ローンと同様の金利

リフォーム一体型住宅ローンでは、リフォーム費用も住宅ローンと同じ金利で借り入れることができます。借入期間も住宅ローンと同様のため、短期間の借り入れとなり、金利が高いリフォームローンと比較すると毎月の返済額を大幅に抑えられます。

リフォーム一体型の住宅ローンを利用するときの流れ

リフォーム一体型住宅ローンも、一般的な住宅ローンと同様、融資の実行は基本的に物件の引渡し時です。実際に入金されるのは、引渡し時一括のこともあれば、引渡し時とリフォーム完了時に分かれることもありますが、いずれにしても審査の時点でリフォームの内容が決まっていなければなりません。購入申込みから融資実行までの流れは、次の通りです。

融資実行までの流れ

- ローンの仮審査・リフォーム費用の見積もり提出

- 購入申込み

- 売主の許可を得てリフォームプランを作る

- 売買契約

- ローンの本審査

- 融資実行・物件引渡し

- ・リフォーム費用と住宅購入費用に使える

- ・一般的な住宅ローンと同様の金利

- ・リフォーム一体型ローンを利用するときには手続きの流れやタイミングに注意

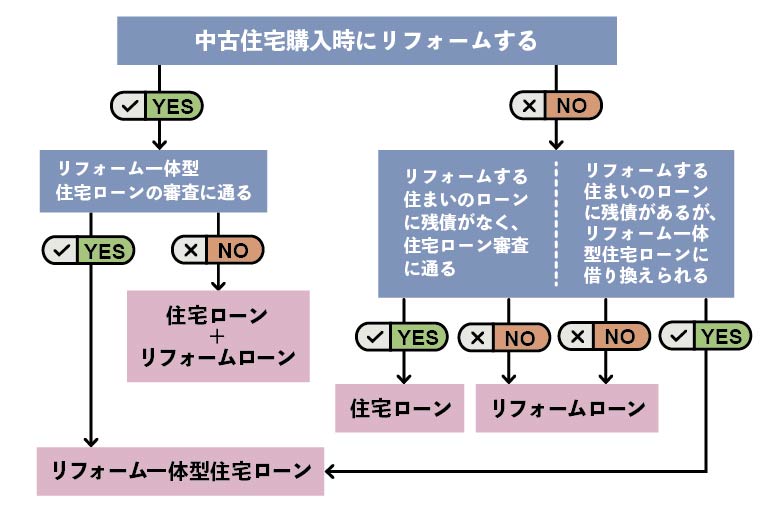

4. どのローンを利用するといい?フローチャートで確認!

中古住宅購入時にリフォームするなら、金利も低く、借入期間も長い「リフォーム一体型住宅ローン」がおすすめです。リフォームローンと比べると条件の違いは大きいため、リノベーション専門会社や専門家に相談のうえ検討してみましょう。

ただし、リフォーム一体型住宅ローンは、不動産という担保に対し、取得費用に加えリフォーム費用まで融資が受けられることから審査が厳しいため、必ず審査に通るわけではありません。条件が合わない場合は、リフォーム費用のみ現金で支払ったり、住宅ローンとは別にリフォームローンを組んだりする必要があります。

利用できるローンを、以下のフローチャートで確認してみましょう。

- 住宅購入時にリフォームするなら、リフォーム一体型住宅ローンがおすすめ

- 住宅購入時にリフォームするが、リフォーム一体型住宅ローンの審査に通らなかった場合は住宅ローン+リフォームローンを検討する

- 購入時以外のタイミングでリフォームをする場合は、住宅ローンの残債有無に応じてローンを検討する

5. ローンの組み方でこれだけ変わる!返済額シミュレーション

ここからは、中古住宅購入時にリフォームすることを想定し「リフォーム一体型住宅ローン」と「住宅ローン+リフォームローン」でローンを組んだ場合の返済額をシミュレーションし、比較します。

シミュレーション条件は、住宅取得費用が4,000万円、リフォーム費用が1,000万円とします。

三菱UFJ銀行(リフォーム一体型住宅ローン/住宅ローン+リフォームローン)の場合

三菱UFJ銀行の2023年6月時点の金利は、次のとおりです。

▼リフォーム一体型住宅ローン

- 変動金利(35年):0.35%

- 10年間固定金利(35年):固定期間0.69%・固定期間終了後0.93%

▼リフォームローン(15年)

- 2.90%

▼リフォーム一体型住宅ローン(35年)の返済額

| 変動金利 | 10年間固定金利 | |

|---|---|---|

| 当初返済額/月 | 12万6,396円 | 13万4,034円 |

| 固定期間終了後返済額/月 | – | 13万7,905円 |

| 元利総支払総額 | 約5,309万円 | 約5,764万円 |

▼住宅ローン(35年)+リフォームローン(15年)の返済額

| 変動金利 | 10年間固定金利 | |

|---|---|---|

| 当初返済額/月 | 16万9,695円 | 17万5,805円 |

| 固定期間終了後返済額/月 | – | 17万8,902円 |

| リフォームローン完済後/月 | 10万1,117万円 | 11万324円 |

| 元利総支払総額 | 約5,481万円 | 約5,831万円 |

リフォームローン完済後は「リフォーム一体型ローン」のほうが月々の返済額は2万円ほど高くなるものの、リフォームローンが残っているうちは「住宅ローン+リフォームローン」のほうが月々の返済額は4万円ほど高く、総支払額も「住宅ローン+リフォームローン」のほうが100万円前後高い結果となりました。

イオン銀行(住宅ローン)とアプラス(リフォームローン)の場合

イオン銀行の住宅ローンとアプラスのリフォームローン(借入期間:35年)の2023年6月時点の金利は、次のとおりです。

▼リフォーム一体型ローン・住宅ローン(イオン銀行)

- 変動金利(35年):0.43%

- 10年間固定金利(35年):当初金利1.45%・固定期間終了後0.77%

▼リフォームローン(アプラス)(35年)

- 2.20%

▼リフォーム一体型住宅(35年)ローンの返済額

| 変動金利 | 10年間固定金利 | |

|---|---|---|

| 当初返済額/月 | 12万8,251円 | 15万1,870円 |

| 固定期間終了後返済額/月 | – | 14万0,014円 |

| 元利総支払総額 | 約5,387万円 | 約6,023万円 |

▼住宅ローン(35年)+リフォームローン(35年)の返済額とトータルコスト

| 変動金利 | 10年間固定金利 | |

|---|---|---|

| 当初返済額/月 | 13万6,762円 | 15万5,657円 |

| 固定期間終了後返済額/月 | – | 14万6,172円 |

| 元利総支払総額 | 約5,744万円 | 約6,253万円 |

「住宅ローン+リフォームローン」のほうが、月々の返済額は数千円ほど、総支払額は300万円前後高い結果となりました。

ARUHIフラット35‘(リフォーム一体型住宅ローン/住宅ローン)とアプラス(リフォームローン)の場合

フラット35の住宅ローンとアプラスのリフォームローン(借入期間:35年)の2023年6月時点の金利は、次のとおりです。

▼リフォーム一体型住宅ローン(フラット35リノベ)・住宅ローン(フラット35S)

- リフォーム一体型住宅ローン:当初10年間1.23%・11年目以降1.73%

- 住宅ローン:当初10年間1.48%・11年目以降1.73%

▼リフォームローン(アプラス)(35年)

- 2.20%

▼リフォーム一体型住宅ローン(35年)の返済額

| フラット35リノベ | |

|---|---|

| 当初10年間の返済額/月 | 15万7,088円 |

| 11年目以降返済額/月 | 16万4,189円 |

| 元利総支払総額 | 約6,811万円 |

▼住宅ローン+リフォームローン(35年)の返済額

| フラット35S+アプラス | |

|---|---|

| 当初返済額/月 | 15万9,969円 |

| 固定期間終了後返済額/月 | – |

| 元利総支払総額 | 約6,816万円 |

「住宅ローン+リフォームローン」のほうが、月々の返済額は5,000円ほど、総支払額は5万円前後高い結果となりました。

- ・基本的に「住宅ローン+リフォームローン」より「リフォーム一体型住宅ローン」のほうが返済額は低い

- ・変動金利と10年間固定金利では総返済額に500万円前後の差が生じる

6. 「中古住宅×リノベーション」の金融機関を選ぶときの注意点は?

リフォーム一体型住宅ローンにしても、住宅ローンやリフォームローンにしても、商品によって、金利や借入期間、審査基準は異なります。ローンを組む状況や個人の属性、物件の評価などによって、適したローンは異なります。大切なのは、自分や物件にあったローンを見つけることです。

希望した金額が借りられないこともある

担保が必要な住宅ローンは、金融機関の担保評価によって希望した金額が借り入れられないことがあります。たとえば、販売価格が3,000万円にもかかわらず、担保評価は2,500万円ということがあり得るのです。この場合、融資上限額は2,500万円となります。

複数の金融機関に審査を出す

担保評価や審査基準は、金融機関によって異なります。一つの金融機関で審査に通らなかったからといって、他の金融機関の審査にも通らないというわけではありません。たとえばフラット35は、販売価格をそのまま担保評価としてくれるケースが多いように感じます。また、フラット35は団体信用生命保険への加入が任意であるなど他の住宅ローンの審査基準とは異なる点があるため、人によっては審査に通りやすいものと考えられます。

ローン選びで大事なことは、物件や自分といかに「相性」がいい商品を見つけられるかです。相性のいいローンを見つけるには、複数の金融機関に審査を出す必要があります。

自身でも金融機関を調べてシミュレーションすることが大事

住宅購入に際しては、多くの場合、住宅を仲介してくれた不動産会社が住宅ローンの紹介・斡旋(あっせん)をしてくれます。しかし、不動産会社は住宅ローンのプロではなく、取引を滞りなく進めることを重視する傾向にあるため、顧客にとって条件がいい住宅ローンを紹介してくれるとは限りません。そのため、自身でも金融機関やローン商品を調べ、比較・検討することが大切です。

また、融資は「審査に通ればいい」というわけではありません。大事なのは、無理なく返済していけるかどうかです。

- ・希望した金額が借りられないこともある

- ・複数の金融機関に審査を出す

- ・自分でも金融機関を調べてシミュレーションし、無理なく返済できるかを確認することが大事

7. 中古住宅購入時はリフォーム費用を含めた総額を確認しておこう

金利の低いローンが使えることに加え、リフォーム後の気持ちいい状態から住み始められることから、中古住宅の購入時にリフォームをするメリットは非常に大きいと思います。 遅かれ早かれ、メンテナンス費用や修繕費用は将来必ずかかってきます。購入時にリフォームしないとしても、購入時点で建物の状況を把握し、長期的な修繕計画を立てておきましょう。