- SHARE

「瑕疵(かし)保険」をご存じですか?瑕疵とは、不具合・欠陥を指す言葉です。つまり、住宅の瑕疵保険とは、住宅の不具合・欠陥に対する保険で、不動産会社や保証会社が提供する「保証」とは異なります。

本記事では「瑕疵保険付き中古住宅」について、仕組みや対象、保証との違いなどを、検査・瑕疵保証等を提供する(一社)住宅あんしん検査の片野隆裕(かたの たかひろ)が解説します。((一社)住宅あんしん検査は、国土交通大臣指定 住宅瑕疵担保責任保険法人(瑕疵保険法人)である(株)住宅あんしん保証のグループ法人です。)

1.「保険付き中古住宅」って何?

保険付き中古住宅とは、瑕疵保険法人が引受ける「瑕疵(かし)保険」が付帯された中古物件です。瑕疵保険法人は、特定住宅瑕疵担保責任の履行の確保等に関する法律に基づき、国土交通大臣に指定された法人。現在、5社(再保険法人を除く)が指定されています。

- 住宅あんしん保証

- 住宅保証機構

- 日本住宅保証検査機構

- ハウスジーメン

- ハウスプラス住宅保証

つまり、瑕疵保険付き中古住宅とは、国の認可を受けた保険が付いている中古住宅ということになります。

瑕疵(かし)保険についてもっと詳しく

中古戸建て・中古マンションの売買や保有時のリスクを回避する「保険」や「保証」どんなものがある?瑕疵(かし)保険に入れる物件は?

瑕疵保険の特徴は、単に保険が付帯されているだけでなく、売主とは異なる第三者の瑕疵保険法人に登録された建築士による「瑕疵保険検査」を受けていることの証でもあることです。この検査により不具合がない、あるいは不具合箇所を補修して認められれば瑕疵保険に加入できます。

瑕疵保険の対象となるのは、原則的に新耐震基準で建てられた住宅。つまり、1981年6月以降に建築確認申請が受理された住宅です。耐震要件を満たしている物件であれば、瑕疵保険の対象になり得ます。

- 保険付き中古住宅は、国土交通大臣が指定した瑕疵保険法人が引受ける瑕疵(かし)保険が付帯された中古住宅

- 第三者の瑕疵保険法人に登録された建築士による瑕疵保険検査を受けた証

- 原則的に新耐震基準が対象

2. 保険付き中古住宅を購入するには?

瑕疵(かし)保険付きの中古住宅を購入する方法は、次の2つに大別されます。

(1) 買取再販住宅や「瑕疵(かし)保険付き」の表示から探す

瑕疵保険は年々、認知度が高まり、今では不動産会社が売主となる「買取再販住宅」においてはその7割ほどに瑕疵保険の付帯が見られますので、確認してみるといいでしょう。一方、いわゆる個人間売買の中古住宅にはまだまだ普及していないのが実態です。

数は多くありませんが、不動産ポータルサイトに掲載されている物件の中にも、瑕疵保険付きのものはあります。販売されている時点で「瑕疵保険付き」となっている物件は、すでに瑕疵保険検査をして、瑕疵保険法人の審査も受けているということです。購入前に検査や補修する必要がありませんので、すでに瑕疵保険付きの物件を買うことがもっともスムーズな方法でしょう。

(2) 瑕疵(かし)保険への加入をお願いする

では、個人間売買の中古住宅において販売時点で瑕疵保険に加入していない場合はどうしたらいいのでしょうか。

瑕疵保険は買主が加入する保険ではありません。加入者は、不動産会社や検査機関になるため、まずは、買主から不動産会社に瑕疵保険への加入を依頼してみましょう。しかし、お願いすれば100%加入してもらえるわけではありません。引渡し前はまだ売主の所有物なので、売主がOKを出してくれなければ検査も実施できません。

もし、売主はOK、不動産会社はNGということであれば、検査機関にお願いするのも方法の一つです。中には、保険に加入する手間を避けたいと考える不動産会社もいます。先の通り、中古住宅の瑕疵保険の契約者は不動産会社か検査機関。必ず不動産会社に加入してもらわなければならないわけではありません。

<【動画解説]瑕疵(かし)保険と検査についてもっと詳しく>外部サイトへ移動します

住宅あんしん保証の『かし保険付き中古住宅保証』と『建物状況調査』~「売る人」にも「買う人」にも安心を~- 瑕疵(かし)保険付き物件を購入する

- 不動産会社か検査機関に瑕疵(かし)保険への加入を依頼する

3. 買主が知っておくべき「瑕疵(かし)保険」のポイント

(一社)住宅瑕疵担保責任保険協会のアンケート結果によれば、瑕疵(かし)保険を知っている人はわずか2割ほど。しかし、知らない人に瑕疵保険の概要を説明すると「ぜひ入りたい」「できれば入りたい」という人が6割を超えます。逆に「入りたくない」と答える人は1割以下です。この結果は「瑕疵保険を知らないから入れない」「知っていれば入りたい」という人が多いことを物語っています。

引渡しを受けた後は保険に加入できない

不動産会社の中にも瑕疵保険を知らない人がいます。瑕疵保険に加入できるのは、中古住宅を購入して引渡しを受ける前までです。引渡しを受けた後の買主から「保険に入りたいのですが……」という相談をもらうこともありますが、残念ながら引渡し前でなければ加入できません。

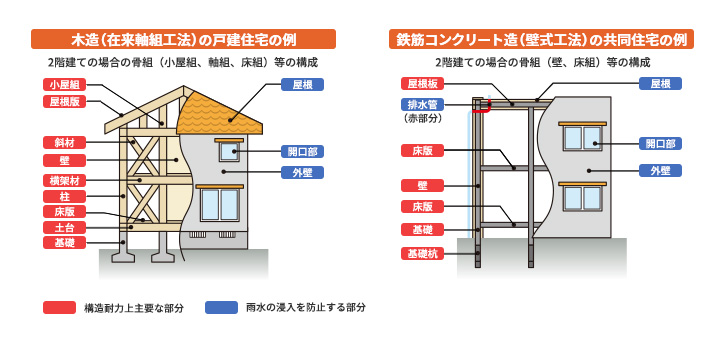

保険の対象箇所は?

瑕疵保険の対象となるのは住宅の基本構造部分であり、「構造耐力上主要な部分」と「雨水の浸入を防止する部分」が対象となります。加えて、特約を付帯することで給排水管路等を対象とすることも可能です。

具体的に言えば「基礎が割れた」「床がたわむ」「柱が損傷した」などが、構造耐力上主要な部分の欠陥に該当します。ただ、実際に保険事故として多いのは、雨漏り。中でも、マンションと比較して一戸建てが圧倒的に多いです。雨漏りなんて起こらない、と思われがちですが、ちょっとした施工の不具合等により雨漏りが生じるケースが見られ、時間が経過するごとに、その影響も広がってしまいます。築15年ほどから検査時の指摘箇所が増え、築20年ほどになると7〜8割ほどに何らかの不具合・劣化が見られます。そのため、築15年以上の一戸建ては特に、検査と保険がセットで提供される瑕疵(かし)保険への加入をおすすめします。

検査と保険のセットだからこそ安心できる

2018年度から、不動産会社は、売主・買主にインスペクション(建物状況調査)の紹介・斡旋について告知することが義務付けられました。しかし、瑕疵(かし)保険の説明までは義務付けられていません。「検査をすれば安心」と考える方も少なからずいるでしょうが、検査と保険がセットであるからこそ安心なのです。

中古住宅のインスペクションは、基本的に非破壊検査。売主の承諾が得られない限りは壁を剥がして内部まで確認することはできません。見えない部分の不具合を補償するには、そして取引の時点だけではなく引渡し後の安心も確保するには、瑕疵(かし)保険しかないと私は考えます。

保険金が支払われるまで

瑕疵(かし)保険の契約者は、中古住宅を仲介する不動産会社か検査機関です。買主には、瑕疵保険法人から「保険付保(ふほ)証明書」が発行されます。これは、瑕疵(かし)保険に入っているという証明書です。購入後に保険対象箇所に不具合が発生した場合は、まず契約者(不動産会社か検査機関)に連絡してください。そこで調査・補修などの対応をしてもらい、後日、瑕疵保険法人から契約者に保険金が支払われるという仕組みです。万が一、契約者が倒産等していれば、買主が瑕疵保険法人に直接保険金を請求することができます。

- 瑕疵保険の認知度はまだ低い

- 瑕疵保険のことを知った人の6割以上が「入りたい」と回答

- 引渡し後には瑕疵保険に加入できない

- 保険の対象は「構造耐力上主要な部分」と「雨水の浸入を防止する部分」

- 検査と保険のセットで将来の安心を確保

- 不具合が発生したら契約者に連絡。契約者が倒産等の場合は瑕疵保険法人に直接請求できる

4.「保険」と「保証」の違い

中古住宅の中には「保証」や「アフターサポート」といったサービスを付帯しているものもあります。保険、保証、アフターサポート、いずれも新築住宅と比較して、通常は保証の少ない中古住宅を購入するにあたって「安心」を付帯するものですが、それぞれ次のような違いがあります。

「保険」は瑕疵保険法人のみ引受け可能

先の通り、瑕疵(かし)保険は、国土交通大臣から指定された瑕疵保険法人が引受ける保険。言ってみれば、法律や国のお墨付きのある検査と保険が提供されるのが瑕疵保険です。保険期間は、個人間売買であれば1年・2年・5年から契約者(不動産会社や検査機関)が選択します。

「保証」や「アフターサポート」は提供会社独自のもの

一方「保証」や「アフターサポート」は、提供する不動産会社や保証会社独自のものです。各社によって保証内容はさまざまであり、万が一、提供する会社が倒産等すれば保証期間内であっても保証は受けられません。

瑕疵保険は不動産会社や検査機関が契約者となりますが、先の通り契約者が倒産等しても買主が瑕疵保険法人に直接、保険金を請求できる点が大きな違いです。

- 瑕疵保険は瑕疵保険法人のみ引受け可能

- 瑕疵保険は契約者が倒産等した場合にも補償が可能

- 保証は不動産会社や保証会社が独自に設けているもの

- 保証は保証元の会社が倒産等したら保証を受けられない

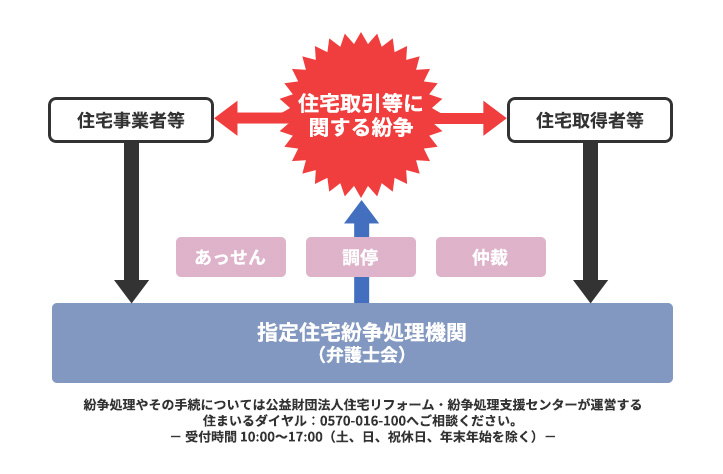

5. 保険付き中古住宅なら「住宅紛争処理制度」が利用可能に!

瑕疵(かし)保険付きの中古住宅は「住宅紛争処理制度」が利用できます。本制度により、万が一、住宅取引の当事者同士などで紛争が生じた場合、申請手数料(原則1万円)のみで、第三者による住宅専門の裁判外紛争処理が受けられます。

対象となるのは保険の対象箇所だけではない

瑕疵(かし)保険に加入している住宅が対象となるため、住宅紛争処理制度の対象も保険の対象箇所だけだと考えている方も少なくありませんが、売主と買主の間の売買契約に関する紛争・トラブルは広く対象となります。

時間もお金もかかる裁判を未然に防げる

住宅に関するトラブルで裁判になってしまうと、解決には20ヶ月前後の時間がかかると言われています。加えて、裁判費用、弁護士費用も安価ではありません。一方、紛争処理制度を使うと、平均して7〜8ヶ月ほどで解決に至っています。トラブル発生初期から弁護士や建築士に相談でき、必要に応じて専門家に調停や仲裁に入ってもらうことで裁判を未然に防げるからでしょう。

- 住宅紛争処理制度により、購入後のトラブルの解決をサポートしてもらえる

- 対象は保険の対象箇所のみならず、売主・買主の売買契約に関連するものを幅広く対象に

- 裁判を未然に防げ、トラブル時の費用と時間を節約できる

6.「検査+保険」で中古住宅に確かな安心を

検査さえすれば安心というわけではありません。検査をしたうえで、住宅の構造上重要な部位の不具合を補償するのが、瑕疵(かし)保険です。まだ認知度の低い制度ですが、不動産会社や売主をはじめ、一人でも多くの人にそのメリットを理解してもらい、安心して中古住宅を売却・購入できるよう、制度の普及に尽力していきます。