- SHARE

「固定資産税納税通知書」(以下、納税通知書)が届き、固定資産税の額が確認できる5月頃は、所有する不動産の価値と維持コストを改めて見直す絶好のタイミングです。納税通知書を見て「不動産を所有しているだけでコストがかかる」ことを改めて認識する人も多いのではないでしょうか。また、納税通知書は将来、不動産の売却をスムーズに進めるためにも役立つため、その内容を正しく理解し、納税後も処分せずに残しておくようにしましょう。

この記事では、税理士の池田 里美(いけだ さとみ)が、固定資産税の納税通知書の活用術や売却時の精算方法などについて解説します。

<キーワード解説・用語集>

固定資産税1. 捨てないで!納税通知書が「売却に役立つアイテム」である3つの理由

固定資産税を納税した後は、納税通知書を処分してしまう人も多いのではないでしょうか。実は、納税通知書には土地や建物の売却を検討・実行する際に役立つ情報が詰まっているため、一定期間は手元に置いておくことをおすすめします。

理由1.売却価格の「目安」を知る手がかりになる

固定資産税の納税通知書には、土地と建物の固定資産税評価額が記載されています。土地の固定資産税評価額は、公示地価の7割を目安に設定されています。公示地価とは、国土交通省が毎年3月末頃に公表する、1月1日時点の土地の価格で、公共事業の用地買収価格や民間取引の指標となる「土地の公的な価格」の代表格に位置づけられます。公示地価と時価はイコールではないため、評価額が不動産の価値を表すものだと誤認しないよう注意が必要ですが、売却価格の目安を知る手がかりにはなると言えるでしょう。

建物の固定資産税評価額はもう少し複雑で、「いま同様の建物を建てたらいくらかかるか」をもとに、築年数なども考慮して算出されます。建物の固定資産税評価額は、時価の5割〜7割程度と言われていますが、土地以上に時価との乖離が大きくなりやすい傾向にあります。ちなみに、建物の固定資産税評価額は相続税の計算にも使われる指標です。

理由2.買主への「維持費の説明」に利用できる

中古住宅を買う人の多くは「買った後の維持費」が気になるものです。 “維持費の代表格”とも言えるのが固定資産税で、その額は毎年数万円〜数十万円に及びますが、納税通知書があれば買主に正確な税額を提示できます。

固定資産税評価額は3年に1回の評価替えによって変わることもあり、購入時点の具体的な税額が示せれば、買主の大きな安心につながるはずです。

理由3.買主が納める「登録免許税」「不動産取得税」がわかる

固定資産税評価額は、固定資産税や都市計画税のみならず、不動産購入時の所有権移転登記にかかる登録免許税や不動産取得税の計算にも使用されます。いずれも、固定資産税評価額に税率を乗じることで算出可能です。

これらの税金は買主が納めるものです。固定資産税評価額がわかれば、取得後の維持費だけでなく、購入時の初期費用も正確に示すことができます。

- 売却価格の「目安」を知る手がかりになる

- 買主への「維持費の説明」に利用できる

- 買主が納める「登録免許税」「不動産取得税」がわかる

2. 「これ以上払いたくない」なら、いつ動くのが正解?

数万円から数十万円程度に及ぶ固定資産税は、不動産を所有する人にとって大きな負担となります。不動産を売却して納税義務からも解放されたいと考えているなら、納税通知書が届くタイミングが検討を始める好機です。

固定資産税が課されるのは「1月1日時点」の所有者

固定資産税は、地方税法の規定により毎年1月1日現在の所有者に課されます。つまり、2月や3月に不動産を売却したとしても、その年の1月1日時点に不動産を所有していれば、4月〜5月頃から納税通知書が届き始めます。

不動産の売却には通常、数ヶ月の期間がかかります。したがって、「5月に納税通知書を見てから動き出し、年内に決済・引渡しを終える」のが、翌年の税金を回避するための理想的なスケジュールと言えるでしょう。

都心部は評価額が上昇傾向にある

固定資産税評価額は3年ごとに見直される「評価替え」が行われます。直近の評価替えは2024年度だったので、次回は2027年度です。

公示地価はコロナ禍以降、2026年まで5年連続で上昇し、建築価格も上昇傾向にあるため、建物の評価額も上がりやすい時期です。都心部では、税額が上がっていることを実感している人も多いのではないでしょうか。

2027年度の評価替えでは、局所的にはさらに上がる可能性もあります。税負担が増える前に売却を検討するのも選択肢の一つでしょう。

放置している空き家は大幅増税のおそれあり

公示地価の全国平均は上昇基調にあるものの、バブル崩壊後、30年以上にわたって地価が下落しているエリアも存在します。しかし、こうしたエリアも「空き家」については税額が上がる可能性があるため注意が必要です。

空き家対策特別措置法により、管理不全に陥っている空き家は「特定空き家」や「管理不全空き家」に指定され、行政からの勧告のタイミングで「住宅用地の特例」の適用が除外されるペナルティが科されます。住宅用地の特例とは、住宅が建っている土地(住宅用地)の税負担を軽減する制度です。小規模住宅用地(200㎡以下)であれば、固定資産税の課税標準は6分の1に減額されるため、住宅用地の特例の適用が外れれば税額が跳ね上がることになります。

特定空き家や管理不全空き家への指定、指導などを経て税額に反映されるため、ある日突然、税額が上がるわけではありませんが、放置している空き家は増税のリスクがあるということを理解しておきましょう。また、管理を楽にするためなどの理由で家屋を解体した場合も、住宅用地の特例の適用が除外されるので注意が必要です。

- 5月に納税通知書を見て動き出し、年内に決済・引渡しを終えるのが理想的

- 2027年度に固定資産税評価額の評価替えが予定されているため、地価の上昇や建築価格の上昇によって評価、つまり固定資産税額が上がる可能性がある

- 放置している空き家は「住宅用地の特例」の適用が除外となり、大幅に税額が上がる可能性も

3. 知らないとトラブルに?売却時の固定資産税「精算」の仕組み

固定資産税は、売買時に精算されるのが慣習となっています。「義務」ではなく「慣習」であるため、エリアや当事者によって精算方法は異なります。また、確定申告にも影響があるため、仕組みを正しく理解しておくことが大切です。

「日割り精算」が一般的

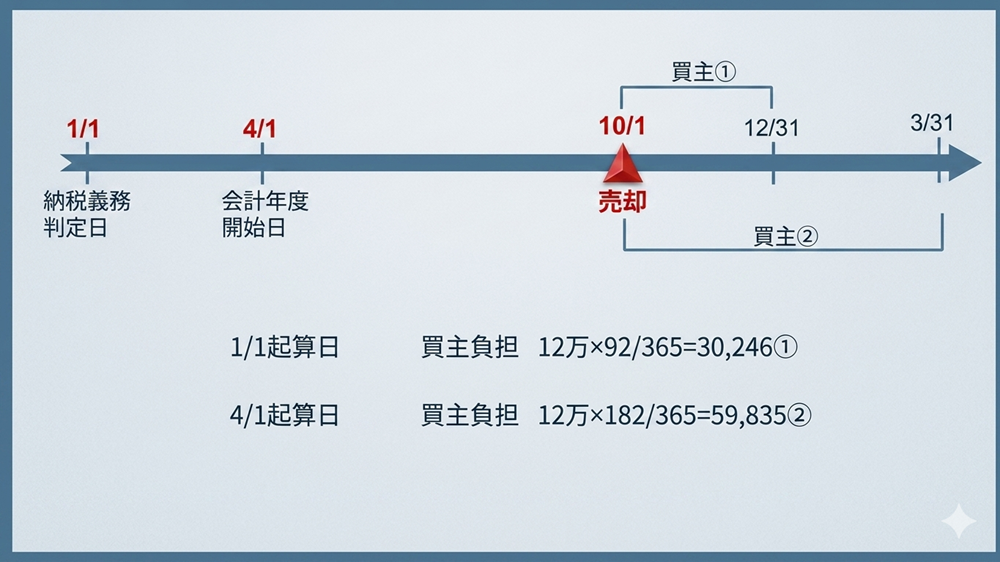

前述の通り納税義務があるのは「1月1日時点の所有者」ですが、不動産売買では慣習として税額を日割り精算するのが一般的です。たとえば、7月1日に不動産を買主に引渡すとすれば、買主は売主に税額の半分を支払います。このお金のことを「固定資産税精算金」と言います。

ただし、日割り精算の「起算日」が1月1日になるとは限りません。関東では固定資産税等の賦課基準日となる1月1日が起算日になることが多いですが、関西では地方自治体の会計年度にあたる4月1日が起算日となることが多いようです。地域によっては、どちらのルールを採用するかが契約前の調整事項となることもあります。

固定資産税の精算は、あくまで商慣習であり、精算が義務づけられているわけではなく、売主・買主の話し合いで決めるものです。いつが起算日になるのか、不動産会社に確認しておきましょう。

固定資産税精算金は収入金額・取得費に算入

買主から支払われた固定資産税精算金は、売主の確定申告時、譲渡所得の計算上「譲渡収入」に算入します。つまり、売却金額に含めるということです。譲渡所得に対して所得税や住民税が課されるため、金額によっては税額が上がる可能性もあります。

譲渡所得の計算式は以下の通りです。

- 譲渡所得=収入金額 -(取得費+譲渡費用)

逆に不動産を購入した際に固定資産税精算金を売主に支払っていた場合、その不動産を売却する際には、当時払った固定資産税精算金の額を取得費に算入します。

税務署は、固定資産税精算金の算入をかなり注意して見ていると聞きます。確定申告時期には毎年「誤りやすい事例」としても挙がっているため、算入を忘れないようにしましょう。そもそも利益が出なければ確定申告する必要はありませんが、近年は不動産価格が高騰していることから、譲渡所得が生じるケースも増えています。

管理費・修繕積立金の精算金は収入金額に不算入

マンションの場合は、同様に管理費・修繕積立金も精算するのが一般的です。管理費・修繕積立金は毎月、管理組合に支払っているため、基本的には月末までの日数に応じて日割り精算します。

ただし、管理費・修繕積立金の精算金は、税務上、収入金額や取得費に算入しないため注意しましょう。管理費や修繕積立金は、引渡し以降、買主の負担になるべき費用のため「立替金」として処理されます。売主にとっては収入金額ではなく、買主にとっても取得に要した費用ではないという扱いです。

<キーワード解説・用語集>

修繕積立金修繕積立金についてもっと詳しく

中古マンションの修繕積立金が3.1%引き上げで負担増。今後上がりそうなマンションの見分け方は?管理費・修繕積立金をチェック!- 引渡し時点で日割り精算されるのが一般的だが、起算日の慣習は地域によって異なる

- 固定資産税精算金は売却時の収入金額・購入時の取得費に算入する

- 管理費・修繕積立金の精算金は収入金額に不算入

4. 固定資産税の納税通知書を見る・残すときの注意点

固定資産税の納税通知書を活用するうえで、知っておきたい注意点がいくつかあります。最後に、保管すべき書類の種類や通知書だけでは見えてこない所有不動産の情報など、見落としがちなポイントを整理して解説します。

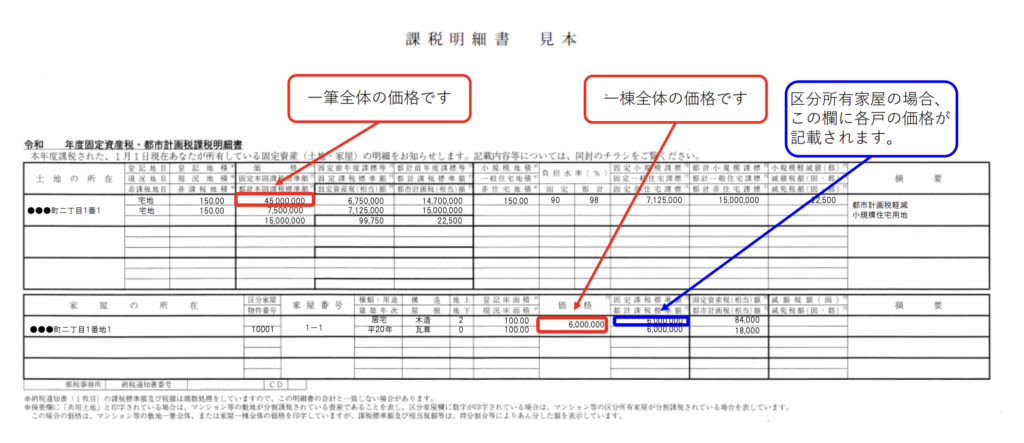

取っておくべきなのは「課税明細書」

毎年4月〜5月頃に所有者のもとに届くのは、厳密に言えば「納税通知書」と「課税明細書」の2種類です。このうち納税後も保管しておくべきなのは、評価額などが記されている課税明細書のほうです。評価額の履歴を確認できるため、課税明細書は毎年取っておくことをおすすめします。

評価額は市区町村が作成している名寄帳(なよせちょう)で確認することもできますが、名寄帳は過去5年間の評価額しか遡れません。また、課税証明書は再発行ができないため、私は「10年分の課税明細書を取っておきましょう」と案内しています。

課税明細書に載っていない土地(私道)がある場合も

課税明細書に載っているのは、課税される土地・建物のみです。たとえば、私道を所有していたとしても固定資産税は非課税のため、課税明細書には載っていません。

売却時に不動産会社や税理士、司法書士などに相談すれば、登記簿などから私道も所有していることを把握してもらえるはずですが、課税明細書だけで所有している土地のすべてを把握できるわけではないということは知っておきましょう。

特に相続の場合、自分で相続資産の把握をしようとすると見落とす可能性があります。実際に、明細書に載っていない私道の相続登記をしておらず、売却時に困るケースもあると聞きます。

相続登記についてもっと詳しく

「相続登記義務化」2026年4月以降は氏名・住所変更登記も義務に!不動産相続で「損する人」と「得する人」の決定的な違い納税通知書は代表者にしか届かない

複数人で共有している不動産は、すべての所有者に固定資産税の納税義務があるものの、納税通知書は代表者一人にしか届きません。所有者本人であれば納税通知書が届かなくても所有の事実を把握していると思いますが、相続人が不動産を相続したことに気づかない要因となることもあります。特に二次、三次の相続となると、共有者同士の関係性も希薄になりやすく、把握が難しくなっていきます。

固定資産税の納税通知書は売却に役立つものであり、売却のきっかけとなることもありますが、それだけで不動産の所有や詳細を完全に把握することはできません。納税通知書に加え、登記簿謄本や公図なども併せて確認するようにしましょう。

- 納税後に取っておくべきなのは「課税明細書」。できれば10年間は保管しておこう

- 課税明細書に所有しているすべての土地が載っているわけではない

- 共有不動産の場合、納税通知書は代表者にしか届かない

5. 固定資産税納税通知書の情報も活かし、売却をスムーズに進めよう

毎年4月〜5月頃に届く固定資産税の納税通知書は、単なる請求書ではありません。売却価格の目安や買主への維持費の説明など、売却活動を支える情報が詰まっています。納税後は課税明細書の保管を習慣づけておきましょう。また、売却時の精算金の算入は確定申告で見落とされやすいため、必要に応じて税務署や税理士に相談しながら手続きを進めることをおすすめします。