- SHARE

中古住宅の購入では、売買契約の前に住宅ローンの仮審査を通し、売買契約を結んだ後にローンの本審査を受けるのが一般的です。そのため、契約後に本審査に通らず、住宅を購入できなくなる可能性があります。「もし審査が通らなかったらどうしよう」と不安な人もいるでしょう。こうした事態に備え、買主が住宅ローンを利用する場合は、売買契約に「融資利用の特約(ローン特約)」を付けるのが通例です。

そこで今回は、ホームローンドクターの淡河範明(おごう のりあき)が住宅ローンやその審査にまつわる相談に対応してきた経験をもとに、融資利用の特約(ローン特約)の概要と注意点を解説します。

1. 売買契約後に住宅ローン審査に落ちることも!?その理由や背景は?

仮審査を通過して不動産の売買契約を締結したにもかかわらず、本審査で融資が承認されないケースは決して珍しいことではありません。まずは、住宅ローンの本審査に落ちる理由から解説します。

仮審査の審査基準が緩い金融機関も少なくない

住宅ローン審査は、売買契約前の「仮審査」と売買契約後の「本審査」の2つです。それぞれの審査基準は金融機関によって異なり、仮審査の基準が緩く、本審査が厳格な金融機関も少なくありません。

審査にかかる期間もさまざまです。仮審査が2日で終わる金融機関もあれば、2~3週間かけてしっかり仮審査する金融機関もあります。

仮審査で見られる主な項目

仮審査の目的は、本審査前のスクリーニングであり、本審査よりも短期間で結果が出ることが特徴です。そのため、詳細の書類提出は本審査に比べて少なく、主に申込者の基本的な情報がチェックされます。

仮審査で見られる主な項目は、以下の通りです。

- 返済能力

- 年収と返済負担率

- 勤続年数と雇用形態

- 借入時の年齢と完済予定年齢

- 信用情報

- クレジットカードやローンの利用履歴(延滞・滞納の有無、債務整理の有無、他の借入など)

- 物件に関する簡易的な情報

- 物件の概要や価格がわかる資料(物件概要書、販売図面など)を基にチェック

- 物件の種別と価格

- 大まかな担保評価

- 明らかに再建築不可、極めて築年数の古い木造など極端に担保価値が低いと判断されるような物件は、仮審査段階で指摘される可能性あり。ただし、詳細の担保評価は本審査で専門家が行う

個人の信用情報が問題で仮審査に落ちることは少なくありません。税金やカードローンなどの返済に滞納があると、信用情報に「事故」として履歴が残ります。心配な人は、「CIC(シー・アイ・シー)」「JICC(日本信用情報機構)」「KSC(全国銀行個人信用情報センター)」という3つの信用情報機関のサイトにアクセスすればWeb上や郵送などで自分の信用情報を確認できるので事前に見ておきましょう。事故情報が残る期間はCIC、KSCが5年、JICCは2年程度です。

「担保評価」とは、金融機関が融資する際に行う物件の評価です。いくら返済能力があり、信用情報が信頼に足るものであっても、物件の評価が低いと融資が否認されたり融資額が減額されたりします。

担保評価についてもっと詳しく

中古住宅購入時の住宅ローンは「評価」によって借入可能額が変わる!? 資金計画にも影響する評価の仕組みを知ろう本審査に落ちる理由は?

本審査に落ちる理由は一つではありませんが、仮審査に通っているという時点で、仮審査にはなかった審査で引っかかっていると考えられます。

仮審査の申告内容と本審査の申告内容は異なります。たとえば、不動産事業(大家業など)を営む申込者が仮審査時には賃料収入のみを申告し、本審査で確定申告書を提出したところ本審査に通らなかったとすれば、所得が審査基準を満たしていなかったと推測できます。給与所得者については、勤続年数や企業の安定性などが要因で審査に落ちることがあります。仮審査から本審査までの間に転職する場合は注意が必要です。

また、購入する物件については仮審査でも大まかな担保評価があるとは言え、本審査では専門家が売買契約時の重要事項説明書などを基に評価するため、仮審査が通っても本審査で落ちることもあります。

上記以外の理由としては、就業状況や税金・保険料などの滞納、多くの住宅ローンで加入が必須となっている保険制度「団体信用生命保険」(団信)の告知書から健康上の理由で否認になることもあります。

住宅ローン審査を通すためにやっておくべきことは?

事故情報は一定程度残るため、不動産を購入する前から税金やローンの支払いには敏感になっておくべきでしょう。カードローンやリボ払いについては、できる限り完済しておくのが賢明です。また、多くありませんが、運転免許証の再発行回数が影響したと考えられるようなケースもあるため注意しておきましょう。

審査基準はどの金融機関も公開していないため、確実に本審査に通る方法は存在しません。しかし、仮審査に時間をかける金融機関は仮審査の精度が高い傾向にあるため、仮審査に通っていれば本審査の通過率が高いと言えるでしょう。

できる限り簡易かつスピーディーに仮審査を受けたいという人が多いと思いますが、仮審査時から必要書類が多く、時間がかかる金融機関のほうが本審査に落ちるリスクは低いと考えられます。早く通したい気持ちから適当に申告するのは絶対に避けるべきです。本審査で必ず真偽が判明します。

仮審査でも本審査でも正確な情報を申告し、なおかつ審査に必要な住民票や源泉徴収票、運転免許証などの本人確認、物件の資料などを事前に用意しておくことが、審査をスムーズに進めるコツです。

仮審査が厳しい金融機関って?

ネット銀行を中心とした金融機関は、仮審査の迅速性を重視するため、確定申告書や源泉徴収票などの詳細な書類提出を求めない場合が多い傾向にあります。しかし、本審査ではこれらの書類が必要となり、仮審査時の申告内容との相違や新たな事実が発覚することで融資が承認されない可能性が高まります。

一方、メガバンクは厳しいのかと言うと、そうとは限りません。一昔前までメガバンクの仮審査は厳しい傾向にありましたが、近年はネットで申し込みができるようになり、必要な書類もずいぶん少なくなった印象があります。したがって、各行の仮審査の必要書類や期間を見て判断するほかないのが現状です。

- 仮審査と本審査の審査基準が異なる

- 具体的には収入の額(返済能力)や個人の信用情報、物件の担保評価、健康上の理由(団信の申告)、勤続年数、他の借入などが判断基準になる

- 仮審査に時間をかける金融機関は本審査通過率が高い傾向にある

- 仮審査が厳しい金融機関がどこかの見極めは難しい。各金融機関の仮審査に必要な書類や期間を見て判断

2. 怖いのは「審査落ち」だけじゃない。希望額が融資されないことも!?

住宅ローンの本審査は0か100かではありません。融資自体は否認されなかったとしても、希望額が融資されないこともあります。個人の信用情報は審査に落ちる要因の一つですが、審査に落ちるより減額されるケースのほうが多い印象があります。

また、中古住宅は購入する物件そのものの担保評価によって融資額が減額となることも少なくないことから、新築住宅より融資のハードルが高いと言えるでしょう。

なぜ希望額が融資されないの?

まず、個人の信用情報や返済能力については前述した通り、本審査で詳細な審査が行われ、金融機関がその人の信用や返済能力に応じて融資可能額を決定します。そのため、本人の希望額が金融機関の融資可能額を上回っていると、希望額通りには融資されないことになります。

購入する物件については仮審査で簡易な担保評価がされることはあるものの、多くの金融機関は本審査の段階で担保評価を実施します。仮審査では、物件の詳細な評価よりも申込者の属性や希望融資額に基づいた審査が中心です。

そのため、仮審査を通過したとしても、本審査で物件の担保評価が大幅に下回り、希望する融資額が得られないケースが発生します。

物件の担保評価による融資額の減額を避けるには?

同時に、同じ人が同じ物件で審査を出したとしても、担保評価額は金融機関によって異なります。担保評価リスクを軽減するため、複数の金融機関での仮審査を並行して進めることが重要です。

また、物件選定の段階で、担保評価が高い物件を選択することも有効な対策となります。担保評価が高い物件の特徴は「好立地」「高耐久」「築浅」です。駅から遠い物件より駅前や都市部の物件、木造より耐用年数が短い鉄筋コンクリート造などの物件、耐用年数未満の新しい物件のほうが担保評価は高くなるのが一般的です。

- 多くの金融機関が購入する物件の担保評価を本審査の段階で実施

- 担保評価リスクを軽減するため、複数の金融機関での仮審査を並行して進めることが重要

- 物件選定の段階で、担保評価が高く維持される可能性の高い物件を選択することも有効な対策となる

3. 「融資利用の特約(ローン特約)」とは?

住宅ローンを組んで不動産を購入する場合は、審査に通らなかった場合に備え、売買契約を白紙に戻すことができる「融資利用の特約(ローン特約)」を売買契約に付けるのが一般的です。

ローン特約は買主保護のための取り決め

融資利用の特約(以下、ローン特約)とは、不動産売買において買主を保護するための重要な特約条項です。融資が下りなかった場合、買主は契約を解除できます。

売買契約の特約であるため、売主と買主の合意のもとに成り立ちますが、現場での運用を見ると、売主がローン特約を拒否するケースはほとんどありません。売主にとっては購入してもらうことが最優先なので、金融機関と期限を指定する条件であれば、基本的に合意が得られます。

手付金は全額返金

買主の都合で売買契約を解除する場合は、手付金を放棄しなければならないのが基本です。しかし、ローン特約が付いている契約では、融資が承認されなかったことが原因で購入を断念せざるを得なくなった場合、一般的に買主は無条件で契約を解除することができ、手付金は全額買主に返金されます。

<キーワード解説・用語集>

手付金ローン特約の種類は2つ

ローン特約には主に「解除条件型」と「解除権留保型」があります。解除条件型とは、一定の期日までに融資承認が得られない場合、契約が自動的に解除される特約です。一方、解除権留保型は一定の期日までに融資承認が得られない場合、買主が解除権を行使できるタイプで、解約には買主からの意思表示が必要です。

どちらのタイプかは契約書に明記されないことも多いものの、実質的には解除権留保型が一般的です。解除権留保型は買主が住宅ローンの審査に通らなかった場合に、契約を解除するかどうかを買主自身が決められます。特約事項として記載された条件の融資が下りなかった場合、買主が契約を解除する権利を行使できますが、解除期日までに融資承認が得られれば記載のない他の金融機関でも問題ないというケースが大半です。

融資額の減額については、ローン特約が適用されないこともあるので注意

ローン特約は、売買契約書や重要事項説明書に記載された条件の融資が受けられなかった場合に、白紙解除できるというものです。特約内容によっては、満額融資されず、融資額が減額されて審査が通った場合にはローン特約が適用されないこともあるため注意が必要です。

次章で、ローン特約を付ける場合のチェックポイントを見ていきましょう。

- 買主がローン審査に通らなかった場合、契約を白紙に戻せるという売買契約の特約

- 手付金は全額返金される

- ローン特約には「解除条件型」と「解除権留保型」があるが売買契約書に明記されることは少ない。実態としては解除権留保型が大半

- 融資額の減額については、ローン特約が適用されない場合があるので注意

4. 融資利用の特約を付ける場合、契約書の注視すべき3点

融資利用の特約の記載を含む売買契約書や重要事項説明書は、多くの場合、契約当日に目にすることになります。しかし、仲介会社の主導によって、ローン特約に仲介会社と提携している金融機関などが記載されていると、買主が希望する金融機関や金額の融資を受けられなかったとしてもローン特約が適用されず、解約できなくなる可能性もあります。

したがって、できれば売買契約書を事前にもらい、特に次の3点「融資を申し込む金融機関名」「融資金額」「解除期日」はよく確認しておくようにしましょう。

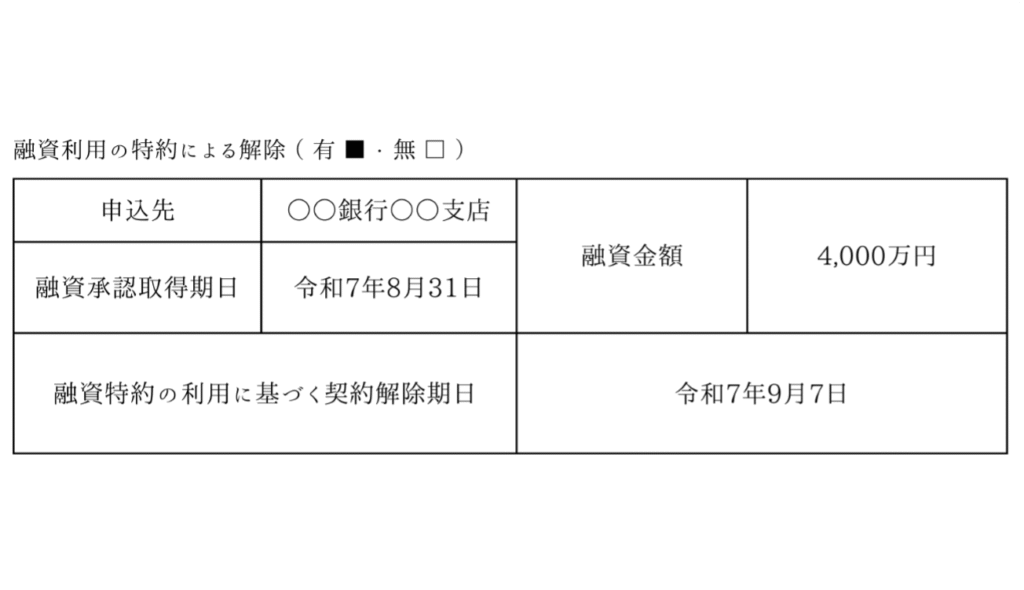

図1:融資利用の特約の記載例

融資を申し込む金融機関名

ローン特約は、基本的に契約書に記載の金融機関の融資が下りなかった場合に有効になる特約です。言い換えれば、契約書に記載されていない金融機関の融資が下りなかったとしても、契約が解除できない可能性があります。

たとえば、買主が金融機関Aを第1希望の金融機関として融資審査を申し込み、否認されたとしても、売買契約書に金融機関Aの名称が記載されていなかったり、他の金融機関Bの名称が記載されて金融機関Bの審査が通ったりすると、契約が解除できないこともあります。場合によっては、条件が悪い融資を組んででも購入しなければならなくなる可能性があるため注意が必要です。

売主としては融資が下りて決済してもらえれば構わないため、買主が契約書に記載されていない金融機関から融資を受けても差し支えありません。しかし、契約書に記載されていない金融機関の審査に落ちるリスクを考えると、契約書には審査を出す予定の金融機関名を書いておくべきでしょう。

不動産会社によっては、買主に十分な確認をせず、自社の提携ローンや仮審査を出した金融機関名を書いていることもあるので要注意です。自分にとってベストな金融機関が記載されているか確認しておきましょう。

融資金額

契約書に記載される融資金額についても同様に、空白であったり、自分が希望する融資額より低い金額が記載されていたりすると、満額を融資されなかったとしても契約を解除できない可能性があります。

たとえば、4,000万円の融資を申し込んだのに担保評価などを理由に3,000万円しか融資を受けられなかった場合も、ローン特約の融資金額に定めがなければ「融資に通った」ということで決済を求められることもあります。

解除期日

融資特約には「解除期日」があります。解除期日とは、ローン特約が解除される日です。期日より後に融資否認の連絡を受けたとしても、ローン特約は無効となり、白紙解除はできません。

解除期日は売買契約後1ヶ月程度に設定されることが多いですが、金融機関によっては1ヶ月では審査が終わらないこともあります。特にネット銀行は仮審査が簡略な分、本審査に時間がかかることが多い傾向にあります。また、引渡しが多い3月頃は金融機関の審査も混み合います。売買契約から解除期日までは、最低でも1ヶ月半、できれば2ヶ月ほどは見ておきたいところでしょう。

解除期日や引渡し日は「期限」を示すものであり、繰り上げて決済・引渡しをすることも可能です。期間に余裕があれば、第一希望の金融機関の審査に通らなかったとしても、セカンドベストの金融機関に審査を打診することができるので余裕を持った期日に設定をしておきたいものです。

また、売主が了承すれば解除期日を延ばしたり、期日を過ぎた後に別の金融機関の審査を受けたりすることも可能です。実際には臨機応変に対応していくことが多いですが、条件のいい融資を受けられる可能性を高めるためにも、解除期日までの期間は長いに越したことはありません。

- 金融機関名:自分にとってベストな金融機関が記載されているか

- 融資金額:申し込む金額が記載されているか

- 解除期日:1ヶ月など短い期間になっていないか

5. 住宅ローン審査の不安を解消し、安心な取引を目指そう

住宅ローンは仮審査に通っても、本審査で否認されたり希望額が借りられなかったりすることがあります。審査基準は金融機関によって異なり、中古住宅では購入する物件の担保評価がネックになることも多いため、物件選びや金融機関選びの重要性が高いと言えるでしょう。

契約時には「融資利用の特約(ローン特約)」の有無に加え、特に金融機関名・融資額・解除期日の3つをよく確認しましょう。曖昧な部分や不明な点は、売買契約前に不動産会社や金融機関に確認して解消しておくことが大切です。